Quel taux d'actualisation prendre pour un projet d'investissement. Actualisation dans les calculs aux fins des IFRS

Le taux d'actualisation (taux de comparaison, taux de rendement) est le coût du capital attiré, c'est-à-dire le taux de rendement attendu auquel le propriétaire du capital est prêt à investir. Le rendement des dépôts ou autres titres, l'inflation et d'autres indicateurs financiers similaires ne sont que des données indirectes sur la base desquelles une décision peut être prise quant au rendement du capital investi acceptable pour l'investisseur.

Il existe plusieurs façons de calculer le taux d'actualisation. Il existe des méthodes cumulatives et agrégées pour estimer le taux d'actualisation.

Méthode élargie de calcul du taux d'actualisation.

Le plus souvent, lors du calcul des projets d'investissement, le taux d'actualisation est déterminé comme coût moyen pondéré du capital (coût moyen pondéré du capital - WACC), qui prend en compte le coût des fonds propres (actionnaires) et le coût des fonds empruntés.

WACC= R e (E/V) + R d (D/V)(1 - t c),

où R e est le taux de rendement des capitaux propres, calculé, en règle générale, à l'aide du modèle CAPM ;

V = E + D - la valeur marchande totale des prêts de la société et de son capital social ;

Pour déterminer la valeur des capitaux propres, un modèle de valorisation des actifs à long terme est utilisé ( modèle de tarification des immobilisations - CAPM).

Le taux d'actualisation (taux de rendement) des capitaux propres (Re) est calculé selon la formule :

R e = R f + β (R m - R f),

où R f est le taux de rendement sans risque ;

β est un coefficient qui détermine l’évolution du cours des actions d’une société par rapport à l’évolution des cours des actions de toutes les sociétés d’un segment de marché donné ;

(R m - R f) - prime de risque de marché ;

R m - taux de rendement moyens du marché en bourse.

Le taux de rendement des investissements dans des actifs sans risque (R f). Les titres d'État sont généralement considérés comme des actifs sans risque (c'est-à-dire des actifs dans lesquels les investissements sont caractérisés par un risque nul).

Coefficient β. Ce coefficient reflète la sensibilité du rendement des titres d'une entreprise particulière aux variations du risque de marché (systématique). Si β = 1, alors les fluctuations du prix des actions de cette société coïncident complètement avec les fluctuations du marché dans son ensemble. Si β = 1,2, alors on peut s'attendre à ce qu'en cas de hausse générale du marché, la valeur des actions de cette société augmentera 20 % plus vite que l'ensemble du marché. A l’inverse, en cas de baisse générale, la valeur de ses actions baissera 20 % plus vite que l’ensemble du marché.

Prime de risque de marché (R m - R f). Il s’agit du montant par lequel les taux de rendement moyens du marché boursier ont dépassé le taux de rendement des titres sans risque sur une période de temps prolongée. Il est calculé à partir de données statistiques sur les primes de marché sur une longue période.

L'approche décrite ci-dessus pour calculer le taux d'actualisation peut ne pas être utilisée par toutes les entreprises. Premièrement, cette approche n'est pas applicable aux sociétés qui ne sont pas des sociétés par actions publiques et leurs actions ne sont donc pas négociées en bourse. Deuxièmement, cette méthode ne peut pas être appliquée par les entreprises qui ne disposent pas de statistiques suffisantes pour calculer leur coefficient β, ainsi que par celles qui n'ont pas la possibilité de trouver une entreprise similaire dont elles pourraient utiliser le coefficient β dans leurs propres calculs. Pour déterminer le taux d'actualisation, ces sociétés devraient utiliser d'autres méthodes de calcul ou améliorer la méthodologie en fonction de leurs besoins. A noter également que la méthodologie d'estimation du coût moyen pondéré du capital ne prend pas en compte la part et le coût (le plus souvent nul) comptes à payer dans la structure du passif.

Méthode d’estimation du taux d’actualisation cumulatif déterminé selon la formule suivante :

d = E min + I + r,

où d est le taux d'actualisation (nominal) ;

E min — taux d'actualisation réel minimum ;

I – taux d’inflation ;

r est un coefficient qui prend en compte le niveau de risque d'investissement (prime de risque).

En règle générale, les obligations d’État américaines à 30 ans constituent le taux d’escompte réel minimum.

Le principal inconvénient de cette méthode de calcul est qu’elle ne prend pas en compte le coût du capital spécifique à l’entreprise. Pour l'essentiel, cet indicateur est remplacé par l'inflation et un rendement minimum comparable aux obligations d'État à long terme, qui n'a rien à voir avec la rentabilité des activités de l'entreprise, le taux d'intérêt moyen pondéré (sur les prêts et/ou obligations) et la structure des son passif.

Comme vous pouvez le constater, les deux méthodes impliquent l’utilisation d’une prime de risque. La prime de risque peut être déterminée de différentes manières :

- le risque pays ;

- le risque de manque de fiabilité des participants au projet ;

- le risque de ne pas percevoir les revenus prévus par le projet.

Le risque pays peut être identifié à partir de différentes notations établies par des agences de notation et des cabinets de conseil (par exemple, entreprise allemande BERI). L'ampleur de la prime de risque caractérisant le manque de fiabilité des participants au projet, selon les recommandations méthodologiques, ne devrait pas être supérieure à 5 %. Il est recommandé de fixer un ajustement pour le risque de ne pas percevoir les revenus prévus par le projet en fonction de la finalité du projet.

De nombreux éléments de cette méthodologie sont évalués de manière assez subjective ; il n'y a aucun lien entre la prime de risque et les risques spécifiques du projet et compte tenu des activités actuelles de l'entreprise.

2. La société Alt-Invest (développeur du produit logiciel du même nom) recommande d'utiliser le barème de taux suivant basé sur la méthode agrégée de calcul du taux d'actualisation (par WACC) :

Tableau 1. Méthodologie de détermination de la prime de risque utilisée par Alt-Invest

|

Caractéristiques de la source de risque du projet |

Prime de risque |

WACC + prime de risque |

|

Projet soutenant la production : | ||

|

expansion de la production : | ||

|

pénétrer de nouveaux marchés : | ||

|

domaines d'activité connexes (nouveau produit) : | ||

|

nouvelles industries: |

3. Un autre exemple d'échelle de primes de risque est la méthodologie exposée dans le « Règlement sur l'évaluation de l'efficacité des projets d'investissement lors de la mise en concurrence des ressources d'investissement centralisées du budget de développement ». Fédération de Russie"(approuvé par le décret du gouvernement de la Fédération de Russie n° 1470 du 22 novembre 1997).

Tableau 2. Méthodologie de détermination de la prime de risque utilisée lors de la mise en concurrence des ressources d'investissement centralisées du budget de développement de la Fédération de Russie

Cependant, il convient de garder à l'esprit que dans cette méthodologie, le taux de refinancement de la Banque centrale de la Fédération de Russie a été pris comme coût du capital (la méthodologie est axée sur l'analyse des investissements publics). Pour les entreprises commerciales, le taux d'actualisation sans tenir compte du risque du projet devrait être plus élevé et la prime de risque plus faible, de sorte que l'application de la méthodologie est limitée aux investissements publics et ne convient pas à une utilisation dans un environnement commercial.

Tableau 3. L'influence de facteurs individuels sur la valeur de la prime de risque

|

Facteurs et leur gradation |

Augmentation de la prime de risque, % |

|

1. La nécessité de mener des activités de R&D (avec des résultats jusqu'alors inconnus) par des organismes de recherche et (ou) de conception spécialisés : | |

|

| |

|

| |

|

a) La R&D est réalisée par un organisme spécialisé | |

|

b) La R&D est complexe et est réalisée par plusieurs organismes spécialisés | |

|

2. Caractéristiques de la technologie utilisée : | |

|

| |

|

| |

|

3. Incertitude sur les volumes de demande et les prix des produits manufacturés : | |

|

| |

|

| |

|

4. Instabilité (cyclicité, saisonnalité) de la production et de la demande | |

|

5. Incertitude environnement externe pendant la mise en œuvre du projet (mines, géologiques, climatiques et autres) conditions naturelles, agressivité du milieu extérieur, etc.) | |

|

6. L'incertitude du processus de maîtrise de la technique ou de la technologie utilisée. Les participants ont la possibilité de garantir le respect de la discipline technologique |

Ce tableau reflète principalement les risques d'une manière ou d'une autre associés au développement de nouvelle technologie. Cependant, il contient également des facteurs de risque qui n’ont pas de schéma statistique de manifestation et qui ne peuvent donc pas être prédits. Il est illégal d’inclure leur influence sur l’efficacité du projet d’investissement dans le taux de rendement. La prise en compte de ces risques dans la conception des investissements s'effectue selon d'autres méthodes : analyse de sensibilité du projet, analyse de scénarios, calcul du seuil de rentabilité, etc. taille maximale La prime de risque est de 47 %, ce qui, de l’avis de l’auteur, est trop élevé même en tenant compte des spécificités de l’activité d’innovation.

5. Y. Honko utilise la méthode experte pour déterminer la prime de risque agrégée, c'est-à-dire lors de l'installation de tout cela en même temps. Pour clarifier l'étendue possible de différenciation de la prime de risque pour les projets en fonction de leur orientation cible, qui est directement liée au niveau de technologie utilisée, à sa nouveauté et à sa complexité, vous pouvez utiliser les généralisations données par lui. Les classes d'investissements suivantes ont été identifiées pour lesquelles il est possible d'utiliser différentes significations taux de revenu standard :

1) investissements forcés - il n'y a aucune exigence concernant le taux de rendement ;

2) investissements visant à maintenir une position sur le marché - 6 % ;

3) investissements dans le renouvellement des immobilisations - 12% ;

4) investissements pour économiser les coûts actuels - 15 % ;

5) investissements pour augmenter les revenus (pour les nouveaux projets sur un marché stable) - 20 % ;

6) investissements dans projets innovants— investissements à risque (basés sur de nouvelles technologies, de nouvelles approches, etc.) — 25 %.

Il est important de prêter attention au fait que les catégories de tâches d'investissement répertoriées diffèrent par une caractéristique : l'objectif poursuivi par l'entreprise, qui implique l'utilisation de technologies de complexité et de niveau variables. Les données présentées permettent d'approcher l'évaluation de l'ampleur de la prime de risque, qui a été incluse par les investisseurs dans le taux de rendement de ces domaines. Considérant que le niveau du taux de rendement minimum acceptable (sans risque) à l'étranger est d'environ 5 % (la référence est le rendement d'un emprunt gouvernemental à 30 ans du gouvernement américain), nous pouvons déterminer le montant de la prime de risque pour les classes de placements répertoriées en soustrayant la valeur de la composante sans risque de la valeur correspondante du taux de rendement ( tableau 4) :

- Investissements forcés : la prime de risque est de 0.

- Investissements visant à maintenir les positions sur le marché (cela inclut généralement les investissements visant à améliorer la qualité des produits et la publicité) : 6-5 = 1 %.

- Investissements dans le renouvellement des immobilisations (ce qui signifie que la prochaine génération d'équipements est introduite avec une technologie inchangée) : 12 - 5 = 7 %.

- Investissements afin de réduire les coûts actuels (cette tâche est généralement résolue sur la base de nouvelles solutions technologiques et du système de machine correspondant) : 15 - 5 = 10 %.

- Investissements pour augmenter les revenus (nous entendons ici les investissements visant à accroître la production sur une nouvelle base technologique) : 20 - 5 = 15 %.

- Investissements en capital-risque : 25 - 5 = 20 %.

Tableau 4. Détermination de la prime de risque en fonction de la classe d'investissement

|

Classe d'investissement |

Taux de revenu,% |

Prime de risque,% |

|

3 (gr.2 - 5%) |

||

|

1. Investissements forcés |

Aucune exigence | |

|

2. Investissements afin de maintenir les positions sur le marché (dans l'amélioration de la qualité des produits, la publicité) | ||

|

3. Investissements dans le renouvellement des immobilisations | ||

|

4. Investissements pour réduire les coûts actuels (basés sur de nouvelles solutions technologiques) | ||

|

5. Investissements pour augmenter les revenus (pour les projets visant à accroître la production sur une nouvelle base technologique) | ||

|

6. Investissements en capital-risque (dans des projets innovants) |

Il est important de noter que les taux de prime de risque sont issus d’un calcul de taux de rendement. De plus, la norme elle-même peut être nulle ou ne pas être exigée en cas d’investissements forcés, ce qui, de l’avis de l’auteur, est incorrect, puisque le coût du capital de l’entreprise n’est pas pris en compte.

Quel que soit le choix de la méthodologie de prime de risque, si le projet est calculé en tenant compte de l'inflation, c'est-à-dire Puisque tous les flux de trésorerie sont modélisés exactement selon les montants qui seront réellement reçus à chaque étape du projet, le taux d'actualisation utilise la valeur nominale du capital, sans ajustements.

Si le projet est calculé en prix constants, alors le taux d'inflation doit être exclu du taux d'actualisation.

Parce qu'en calculant le projet à prix constants, la rentabilité est sous-estimée du montant de l'inflation, on soustrait de cette rentabilité modélisée la part qui est la vraie vie serait créé en raison de la croissance inflationniste générale. Parallèlement, le taux d'actualisation nominal est une exigence de rendement des fonds investis, calculé pour des flux de trésorerie entièrement réels, y compris, entre autres, l'inflation.

Lors du calcul d’un projet à prix constants, il est nécessaire de passer du taux d’actualisation nominal au taux réel. La valeur du taux d'actualisation réel peut être calculée à l'aide de la formule :

R réel = ((1+R nom.) / (1+Niveau infl.)) -1,

où R est réel. — taux d'actualisation réel,

Rnom. — taux d'actualisation nominal,

Niv. infl – taux d’inflation.

Comme version simplifiée du calcul, vous pouvez utiliser la formule suivante :

R réel = Rnom. - Niv. infl.

Il convient de noter que le calcul en prix constants ne nuira pas à la bonne évaluation de l’efficacité du projet, à condition que l’inflation soit prise en compte dans le taux d’actualisation.

Après avoir analysé les modalités de calcul du taux d'actualisation (taux de rendement ou taux de comparaison), l'auteur propose de compléter la méthodologie d'estimation du taux d'actualisation par le coût moyen pondéré du capital (WACC) prenant en compte la prime de risque pour l'estimation de l'actualisation. taux pour la planification de projets d'investissement dans activité entrepreneuriale comme suit:

WACC= R e (E/B) + R d (D/B)(1 - t c) + R k (K/B),

où R e est le taux de rendement des capitaux propres (actionnaires), calculé à l'aide du modèle CAPM ou en tant que rendement des capitaux propres ( bénéfice net par rapport aux fonds propres moyens de la période de reporting, exprimés en pourcentage) ;

E est la valeur marchande des capitaux propres (capital social). Il est calculé comme le produit du nombre total d'actions ordinaires de la société par le prix d'une action ;

D est la valeur marchande du capital emprunté. En pratique, il est souvent déterminé à partir des états financiers comme le montant des emprunts de l’entreprise. Si ces données ne peuvent pas être obtenues, les informations disponibles sur le ratio fonds propres/dette de sociétés similaires sont utilisées ;

K est le volume des comptes créditeurs. Cela prend en compte la dette envers les fournisseurs et entrepreneurs, envers le personnel de l’organisation, les fonds extrabudgétaires, les taxes et frais, ainsi que la dette envers les autres créanciers.

B = E + D + K - devise du bilan ;

R d est le taux de rendement du capital emprunté de l'entreprise (le coût de mobilisation du capital emprunté). Intérêts sur les prêts bancaires et obligations d'entreprises entreprises. Dans ce cas, le coût du capital emprunté est ajusté en tenant compte du taux de l'impôt sur le revenu. La signification de l'ajustement est que les intérêts sur le service des prêts et des emprunts sont inclus dans le coût de production, réduisant ainsi assiette fiscale sur l'impôt sur le revenu;

t c est le taux de l’impôt sur le revenu.

R k est le coût d'utilisation des comptes créditeurs. Le plus souvent égal à zéro. En cas de paiement d'un prêt commercial, de paiement de pénalités et d'amendes pour retard de paiement, il est nécessaire d'enregistrer ces paiements pour la période de reporting par rapport au montant moyen des dettes fournisseurs de la période de reporting, exprimé en pourcentage.

Ainsi, on peut noter que les modifications proposées par l'auteur à la méthodologie de calcul du taux d'actualisation à partir du coût moyen pondéré du capital permettent d'éliminer les imprécisions existantes dans le calcul de l'indicateur, ainsi que de le tester sur un à une échelle beaucoup plus grande, principalement en raison de la possibilité de l'utiliser pour des entreprises non publiques.

Sinadsky V. Calcul du taux d'actualisation // « Directeur financier » n° 4, 2003.

Sur l'évaluation de l'efficacité des projets d'investissement : Recommandations méthodiques. Approuvé le 21 juin 1999 par le ministère de l'Économie, le ministère des Finances et le Comité national de la construction de Russie. Publication officielle. M. : Économie, 2000.

Ensemble matériel pédagogique sur le thème «Pratique de l'évaluation commerciale et de l'examen des projets d'investissement dans l'industrie». Alt-Invest LLC, Moscou, 2006, p.

Kasatov A.D. Développement de méthodes économiques de gestion de structures d'entreprise intégrées dans l'industrie : aspect investissement. M. : Maison d'édition. Maison "Journal Economique", 2010. 324 p.

Kasatov A.D. Développement de méthodes économiques de gestion de structures d'entreprise intégrées dans l'industrie : aspect investissement. M. : Maison d'édition. Maison "Journal Economique", 2010. 324 p.

Un ensemble de matériel pédagogique sur le thème « La pratique de l'évaluation commerciale et de l'examen des projets d'investissement dans l'industrie ». Alt-Invest LLC, Moscou, 2006, p.

Signification économique du taux d'actualisation

L'actualisation est la détermination de la valeur des flux de trésorerie relatifs aux périodes futures (revenus futurs à ce jour). Pour évaluer correctement les revenus futurs, vous devez connaître les valeurs prévisionnelles des revenus, des dépenses, des investissements, de la structure du capital, de la valeur résiduelle des biens, ainsi que du taux d'actualisation1.

Le taux d'actualisation est utilisé pour évaluer l'efficacité des investissements. D'un point de vue économique, le taux d'actualisation est le taux de rendement du capital investi exigé par l'investisseur.

En d'autres termes, à l'aide du taux d'actualisation, vous pouvez déterminer le montant qu'un investisseur devra payer aujourd'hui pour avoir le droit de percevoir les revenus attendus dans le futur. Par conséquent, les décisions clés, y compris lors du choix d'un projet d'investissement, dépendent de la valeur du taux d'actualisation.

Il existe différentes méthodes pour déterminer le taux d'actualisation. Considérons les principaux par ordre décroissant d'objectivité.

Les critères utilisés dans l'analyse de l'activité d'investissement peuvent être divisés en deux groupes selon que le paramètre temps est pris en compte ou non :

(a) sur la base d'évaluations actualisées : valeur actuelle nette (VAN) ; indice de rentabilité (IP) ; taux de rendement interne (taux de rendement interne, TRI) ; période de récupération réduite (DPP).

(b) sur la base d'estimations comptables : période de récupération de l'investissement (Période de Récupération, PP) ; ratio d’efficacité des investissements (taux de rendement comptable, ARR).

Méthode de calcul de la VAN. Selon l'essence de la méthode sens moderne de tous les flux de trésorerie d'entrée est comparée à la valeur actuelle des flux de sortie provoqués par les investissements en capital pour la mise en œuvre du projet. La différence entre la première et la seconde est une valeur purement moderne, dont l'ampleur détermine la règle de décision. La VAN est calculée à l'aide de la formule :

1) pour un projet individuel : si la VAN est supérieure ou égale à zéro, alors le projet est accepté ;

2) pour plusieurs projets alternatifs : le projet qui a une valeur VAN la plus élevée est accepté, à condition qu'il soit positif.

Il est possible de donner une autre interprétation de l'interprétation du critère VAN du point de vue de ses propriétaires : si VAN< 0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток; если NPV = 0, ценность компании не изменится, т.е. благосостояние ее владельцев останется на прежнем уровне; если NPV >0, alors la valeur de l’entreprise, et donc le bien-être de ses propriétaires, augmentera.

Méthode de calcul de l’indice de retour sur investissement. Cette méthode est une conséquence de la méthode de calcul NPV. L'indice de rentabilité (IP) est calculé selon la formule :

Evidemment, si : PI > 1, alors le projet doit être accepté, PI< 1, то проект следует отвергнуть, PI = 1, то проект не является ни прибыльным, ни убыточным. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем plus de valeur de cet indicateur, plus le rendement de chaque rouble investi dans ce projet est élevé. Grâce à cela, le critère PI est très pratique pour choisir un projet parmi plusieurs projets alternatifs ayant approximativement les mêmes valeurs VAN.

Taux de rendement interne (TRI). Il s’agit de l’indicateur le plus couramment utilisé pour évaluer l’efficacité des investissements, notamment parmi les investisseurs privés étrangers. Il est proportionné aux taux de marché existants pour les investissements en capital, puisque la mise en œuvre de tout projet d'investissement nécessite l'attraction de ressources financières, qui doivent être payées.

L'indicateur TRI caractérise le niveau relatif maximum admissible de dépenses pouvant être engagées lors de la mise en œuvre du projet. Lorsque des prêts bancaires sont attirés pour mettre en œuvre un projet, la valeur du TRI indique la limite supérieure du niveau acceptable du taux d'intérêt bancaire, dont le dépassement rend le projet non rentable. L'application pratique de cette méthode revient à trouver un facteur d'actualisation qui garantit une valeur VAN nulle.

La définition mathématique du taux de rendement interne consiste à résoudre l’équation suivante :

où : CFj - flux de trésorerie d'entrée dans la j-ème période,

INV - valeur d'investissement.

Le schéma décisionnel basé sur la méthode du taux de rendement interne a la forme :

1) si la valeur du TRI est supérieure ou égale au coût du capital, alors le projet est accepté,

2) si la valeur du TRI est inférieure au coût du capital, alors le projet est rejeté.

Ainsi, le TRI est en quelque sorte un « indicateur barrière » : si le coût du capital est supérieur à la valeur du TRI, alors la « puissance » du projet n'est pas suffisante pour fournir le rendement et le retour sur argent nécessaires.

Critère du moindre coût. Il existe des projets d'investissement dans lesquels il est difficile, voire impossible, de calculer le rendement en espèces. Des projets de ce type surviennent dans une entreprise lorsqu'elle envisage de modifier des équipements technologiques ou de transport, qui participent à des cycles technologiques très divers et dont il est impossible d'estimer le flux de trésorerie qui en résulte. Dans ce cas, le critère pour décider de la faisabilité d’un investissement est le coût d’exploitation.

La période de récupération (PP) est l'un des indicateurs les plus fréquemment utilisés, notamment pour l'évaluation préliminaire de l'efficacité des investissements.

PBP indique la période nécessaire pour que les rendements actualisés générés par un investissement couvrent les coûts de l'investissement.

Dans la pratique, il peut y avoir des cas où le délai de récupération des investissements n'existe pas (ou est égal à l'infini). En l'absence d'actualisation, cette situation ne se produit que si la période de récupération est plus longue que la période de perception des revenus des activités de production. Lors de l'actualisation des revenus, la période de récupération peut tout simplement ne pas exister (tendre vers l'infini) pour certaines relations entre les investissements, les revenus et le taux d'actualisation.

Dans la pratique russe, on distingue les taux d'actualisation suivants :

Le taux d’actualisation des commissions est utilisé pour évaluer l’efficacité des commissions d’un projet. Il est déterminé en tenant compte de l'efficacité alternative de l'utilisation du capital.

Le taux d'actualisation d'un participant au projet exprime l'efficacité de la participation d'une autre entreprise à celui-ci. Il est choisi par les participants au projet eux-mêmes.

Le taux d'actualisation social est utilisé lors du calcul des indicateurs d'efficacité économique nationale. Il caractérise les exigences minimales de l’État pour l’efficacité sociale du projet.

D'un point de vue mathématique, le taux d'actualisation est le taux d'intérêt utilisé pour convertir les flux de revenus futurs en une valeur unique de valeur actuelle (aujourd'hui), qui sert de base à la détermination de la valeur marchande de l'entreprise. D'un point de vue économique, le rôle du taux d'actualisation est le taux de rendement requis par les investisseurs sur le capital investi dans des objets d'investissement comparables en termes de niveau de risque, ou est le taux de rendement requis sur les options d'investissement alternatives disponibles avec un niveau de risque comparable. à la date d'évaluation.

Le taux d’actualisation, ou coût du capital, doit être calculé en tenant compte de trois facteurs :

1. De nombreuses entreprises disposent de différentes sources de capitaux attirés, qui nécessitent différents niveaux de rémunération.

2. La nécessité pour les investisseurs de prendre en compte la valeur temporelle de l’argent.

3. Facteurs de risque ou degré de probabilité d'obtenir les revenus futurs attendus.

Le calcul du taux d'actualisation dépend du type de flux de trésorerie utilisé comme base de valorisation :

méthodologie des fonds propres - modèle d'évaluation des actifs financiers (CAPM - Capital Asset Pricing Model) et méthode de construction cumulative ;

méthodologie pour tout le capital investi - modèle coût moyen pondéré capital (WACC - Coût Moyen Pondéré du Capital).

Conformément au modèle de tarification des immobilisations - CAPM - le taux d'actualisation est déterminé par la formule :

R = Rf + β(Rm – Rf) + S1 + S2 + C, où

R – le taux de rendement requis par l'investisseur (par équité);

Rf - taux de rendement sans risque ;

β – coefficient bêta (est une mesure du risque systématique associé aux processus macroéconomiques et politiques) ;

Rm – Rendement total du marché dans son ensemble (portefeuille moyen de titres) ;

S1 – prime pour les petites entreprises (expliquée par une solvabilité insuffisante et l'instabilité financière des entreprises avec un petit capital autorisé) ;

S2 – prime pour risque spécifique à une entreprise individuelle (voir S1).

C – risque pays (changements de législation, changement de régime gouvernemental, confiscation de biens).

Le modèle CAPM est basé sur l'analyse de tableaux d'informations boursières (évolution du rendement des actions cotées en bourse). L’utilisation du modèle pour dériver un taux d’actualisation pour les sociétés à capital restreint nécessite des ajustements supplémentaires.

Dans la pratique mondiale, le taux de rendement sans risque est généralement le taux de rendement des titres de créance publics à long terme (obligations ou bons). On pense que l'État est le garant le plus fiable de ses obligations (la probabilité de sa faillite est pratiquement exclue).

La méthode de construction cumulée du taux d'actualisation ne diffère du modèle CAPM que par le fait que dans la structure de ce taux la prime cumulée pour les risques d'investissement s'ajoute au taux d'intérêt nominal sans risque. Cette dernière, quant à elle, consiste en des primes individuelles « non systématiques » liées spécifiquement à ce projet, les risques.

En règle générale, les risques suivants sont évalués parmi les facteurs de risque d'investissement :

1) un « personnage clé » parmi les dirigeants de l'entreprise - les risques de son absence ou de son imprévisibilité, de la malhonnêteté ;

2) une diversification insuffisante des marchés de vente de l'entreprise ;

3) une diversification insuffisante des sources de ressources de l’entreprise ;

4) diversification insuffisante des produits de l’entreprise ;

5) gamme étroite de sources de financement ;

6) instabilité financière de l'entreprise

7) la taille de l'entreprise ;

8) gestion professionnelle.

Mathématiquement, la méthode de construction cumulative peut être représentée sous la forme d'une formule :

J = Jb + Jcov, où

Jb – taux de base (sans risque) ;

Jsov est la prime totale pour les risques d'investissement.

S'il existe un marché développé, la méthode des expertises est utilisée comme principale méthode de détermination des modifications du taux de base.

Le modèle WACC utilise un taux d'actualisation égal à la somme des taux de rendement pondérés des fonds propres et des fonds empruntés (le taux de rendement des fonds empruntés est le taux d'intérêt de la banque sur les prêts), où les pondérations sont les parts des fonds empruntés et des fonds propres. dans la structure du capital.

Ce taux d'actualisation est appelé coût moyen pondéré du capital et est calculé selon la formule :

WACC = kd(1-tc)wd + kpwp +ksws, où

kp - coût des capitaux propres (rendement requis sur les actions privilégiées) ;

ks - coût des capitaux propres (rendement requis des actions ordinaires) ;

kd est le coût du capital emprunté (taux d'intérêt du prêt) ;

wp est la part des actions privilégiées dans la structure du capital de l'entreprise ;

ws est la part des actions ordinaires dans la structure du capital de l'entreprise ;

wd est la part du capital emprunté dans la structure du capital de l'entreprise (projet).

tc - taux d'imposition sur les bénéfices ;

k est le taux d'intérêt dans lequel les intérêts du prêt peuvent réduire le bénéfice imposable.

Il semble que, sous une forme ou une autre, cette méthode soit applicable aux petits projets mis en œuvre dans des entreprises existantes. Dans ce cas, tous les paramètres inclus dans la formule doivent être précisés dans les informations d'évaluation initiale. En règle générale, les dernières données réelles sur l'entreprise sont utilisées et le taux d'actualisation qui en résulte s'applique à toute la période du projet.

Pour les personnes qui n’ont pas de formation économique, le terme « actualisation » n’est probablement même pas familier. De plus, lors du calcul du taux d'actualisation lors de l'évaluation des flux de trésorerie, l'utilisation de formules spéciales est requise, donc à première vue le concept semble assez complexe. Cependant, le taux d'actualisation a un certain essence économique et aucune formule spéciale n'est requise pour le comprendre. Essayons de parler de remise et de taux d'actualisation avec des mots simples.

Les lois de l’économie disent : l’argent a tendance à se déprécier. Cela n’a pas toujours été le cas, mais depuis les années 1930, la monnaie a commencé à perdre son statut de valeur constante, soumise à une inflation constante. C'est pourquoi il est important pour un investisseur de comprendre ce qui l'attend dans le futur, s'il est judicieux d'investir son capital dans un certain actif - à quel point c'est rentable ou, au contraire, à quel point c'est risqué. Pour évaluer le dépôt, ils recourent au calcul du taux d'actualisation, nécessaire pour réévaluer la valeur du capital futur au moment présent.

Cela ne semble pas très simple, mais nous pouvons donner l’analogie suivante : 1 000 roubles aujourd’hui ne seront pas les mêmes 1 000 roubles dans cinq ans, car il sera ainsi possible d’acheter une plus petite quantité de marchandises. Ceux. la valeur de l’argent diminuera d’un certain montant, probablement différent si vous divisez cinq années en intervalles annuels. Cette valeur est le taux d'actualisation. La valeur actuelle, à son tour, montre quels fonds doivent être détenus (investis) afin de recevoir un certain montant connu X dans le futur à un taux connu.

Quels sont le taux d’actualisation et les flux de trésorerie ?

Dans un contexte d'investissement, le taux d'actualisation montre le niveau de retour attendu sur un investissement. Lors du calcul du taux, l'investisseur comparera la valeur future de l'objet, en l'évaluant par rapport au moment présent. Il s’ensuit que le taux d’actualisation devient le point de départ du calcul de l’efficacité d’un investissement. Certains économistes considèrent la méthode d'actualisation comme un processus dans lequel les flux de trésorerie sont comparés - c'est-à-dire fonds restant à la disposition d'une entreprise une fois que toutes les dépenses de fonctionnement ont été payées et que les investissements nécessaires ont été réalisés.

L’essence de la technique d’actualisation sur papier est assez simple. Tout d’abord, vous devez prévoir les flux de trésorerie de l’entreprise sur une période de 5 à 10 ans. Cette période sera appelée période de prévision. Ensuite, à l'aide d'une formule spéciale, vous devez calculer le taux d'actualisation pour chaque période. Les résultats finaux doivent être résumés pour obtenir une valeur qui indiquera le niveau probable de rentabilité de l’entreprise dans les années à venir.

La manière la plus simple d'effectuer un tel calcul est lorsque la rentabilité est connue à l'avance, c'est-à-dire en prenant l'exemple d'un dépôt bancaire ou d'un paiement de caution. Pour commencer, nous présentons la formule de calcul qui correspond à la formule des intérêts composés :

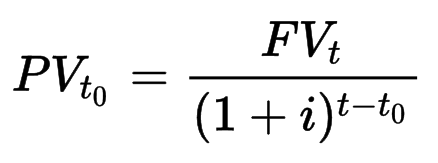

PV(t 0) - valeur actualisée au moment initial

FV(t) — montant futur au moment t

je— taux d'actualisation

Exemple. Si l'on prend un dépôt bancaire avec un rendement de 5% par an (correspondant au taux d'escompte) avec montant final 1 000 roubles, le coût actualisé sera alors égal à 1 000 / (1 + 0,05)¹ ≈ 952,4 roubles. Si le montant de 1 000 roubles au même taux apparaît dans deux ans, la valeur actualisée est calculée comme suit : 1 000 / (1 + 0,05)² ≈ 907 roubles. Cependant, le pouvoir d’achat de la monnaie diminuera au cours de l’année. Si l'inflation était de 4%, alors dans le cas d'un dépôt annuel nous avons : 1000 / 1,04 ≈ 961,5 roubles. Ceux. en réalité, le pouvoir d'achat de notre argent à la fin de la période de dépôt n'a augmenté que de 961,5 - 952,4 ≈ 9 roubles (et aurait pu diminuer si l'inflation avait dépassé 5 %).

Dans le cas d'une obligation, plusieurs paiements sont souvent effectués au cours de l'année (chaque trimestre) - il est donc plus approprié dans ce cas de parler de la valeur actualisée du flux de paiement. La formule de calcul est très similaire à celle écrite ci-dessus :

où CF(t) est le paiement au moment t, qui pour une obligation pourrait être le revenu du coupon trimestriel. Supposons que le rendement de l'obligation soit de 5 % par an, comme dans le cas précédent pour le dépôt. Ensuite, pour une obligation annuelle d'une valeur de 1 000 roubles, les paiements sont de 12,5, 12,5, 12,5 et 1 012,5 roubles pour un montant total de 1 050 roubles. Prenons maintenant un taux d'actualisation de 4 % sous la forme de l'inflation attendue et actualisons les flux de trésorerie :

Au total, la valeur réelle de notre investissement à la fin de la période de validité de l’obligation correspond à 1 010,33 roubles aux prix actuels (si l’inflation s’élevait réellement à 4 % par an). Comme nous pouvons le voir d'après ce qui a été écrit, le taux d'actualisation et le flux de trésorerie sont indicateurs importants Les techniques d'actualisation et leur calcul sont obligatoires lors des calculs économiques. Un article séparé sur le calcul des rendements du marché.

Enfin, regardons un exemple simple d’actions d’une entreprise. Supposons que le paiement d'une certaine action d'une valeur actuelle de 1 000 roubles soit de 15 % par an, c'est-à-dire 150 roubles. L'investisseur considère un tel bénéfice comme très attractif et accepte un montant encore plus faible, jusqu'à 9 % par an. Ce niveau de revenu minimum qui lui convient peut aussi être appelé taux d’actualisation. Après avoir fait le calcul : 150 roubles / 0,09 = 1666,66 roubles, on obtient la limite supérieure du prix auquel il sera rentable pour un investisseur d'acheter une action afin d'assurer une rentabilité non inférieure à celle souhaitée. Si le cours de l'action diminue, le pourcentage actuel des paiements donnera une valeur absolue du profit inférieure - par exemple, avec un cours de l'action de 900 roubles, 15 % par an donnera 135 roubles de bénéfice. Mais l’investisseur a acheté l’action 100 roubles moins cher. Dans le même temps, la difficulté évidente est que le paiement du dividende n'est pas une valeur constante - au cours de la période suivante, il peut être beaucoup plus faible, voire totalement absent.

Excursion dans l'histoire

DANS théorie économique Des termes tels que « remise », « remise » et « taux d'actualisation » sont utilisés assez largement et peuvent avoir plusieurs significations. D'une part, le mot discount (anglais) est littéralement traduit par le résultat d'un calcul et, par conséquent, le concept est interprété comme le résultat des calculs effectués ou le résultat final. Dans le même temps, le mot « remise » peut désigner une remise ou le montant dont le coût d'un produit sera réduit pour un acheteur spécifique. Nous nous intéressons à la première valeur.

Le terme « taux d’actualisation » a été utilisé pour la première fois dans les années 70, lors de l’émergence d’un nouveau modèle d’évaluation des actifs immobilisés ( Modèle de tarification des immobilisations). L'auteur de ce modèle était l'économiste U. Sharm. La technique a été utilisée pour déterminer les rendements boursiers futurs en utilisant la méthode de capitalisation.

Peu à peu, l'indicateur a commencé à être utilisé pour évaluer la rentabilité des investissements sur une certaine période. Aujourd'hui, pour un flux de trésorerie sans endettement, le taux d'actualisation est calculé sur la base du coût moyen pondéré des fonds propres et du capital emprunté, sans tenir compte de l'évolution du montant des fonds empruntés sur une période donnée.

Signification et utilisation du taux d'actualisation

Malheureusement, lorsqu'il s'agit d'un marché et d'actions réels, un calcul précis de la rentabilité future d'une entreprise devient impossible, puisque nous sommes obligés d'utiliser certaines hypothèses pour prévoir les flux de trésorerie de l'entreprise. Il existe trois options : les flux de trésorerie peuvent diminuer, rester les mêmes ou augmenter. Cela signifie, par exemple, que nous pouvons supposer une croissance de 5 % par an. De plus, en plus de l'hypothèse sur le montant des flux de trésorerie, pour calculer la valeur réelle du stock, vous devez également connaître (supposer) l'indicateur P/FCF - il montre combien de flux de trésorerie disponible l'entreprise analysée (devrait ) vaut la peine. Par exemple, un ratio de 15 indique une valeur d’entreprise de 15 flux de trésorerie. Voir flux de trésorerie disponible.

Enfin, la valeur d'un titre dépend de son numéro futur. Disons qu'il y a 500 000 actions au prix de 15 $ chacune, et qu'elles devraient atteindre 20 $ dans cinq ans. Disons que cela se réalise et que l'entreprise devrait valoir 500 000 × 20 = 10 millions de dollars. Cependant, la société a émis des actions supplémentaires : si leur nombre est de 166 666, le prix de chacune devrait rester autour de la barre précédente de 15 $. Il ne faut donc pas oublier que dans chiffres exacts Le calcul est « intégré » à nos hypothèses – il reste donc du domaine de la probabilité et ne constitue pas une garantie de profits ou de pertes futurs.

La technique de prévision des tarifs est utilisée dans les cas suivants :

lorsqu'il existe une quantité suffisante d'informations permettant de calculer l'ampleur des bénéfices futurs

s'il existe une hypothèse selon laquelle les flux financiers dans le futur auront une valeur différente

Différences d'actualisation en Russie et en Occident

S'il existe un niveau de développement suffisant du marché boursier dans le pays, le taux d'actualisation est utilisé comme indicateur du prix moyen pondéré du capital - WACC. En Russie, cet indicateur ne peut être appliqué qu'aux dettes d'un petit nombre d'entreprises - émetteurs publics de titres. Pour évaluer les risques, un taux d’actualisation de base sans risque est utilisé.

Dans la pratique russe, les analystes n’actualisent pas les flux de trésorerie, comme l’indique la théorie de l’actualisation, mais les revenus. Les postes de revenus sont :

flux de trésorerie net après déduction de toutes les dépenses et investissements nécessaires ;

le résultat net d'exploitation, à condition qu'il n'y ait pas de dettes dans aucun domaine d'évaluation ;

bénéfice qui sera imposé.

Pour calculer l'indicateur, l'approche coût est majoritairement utilisée, car elle est la plus simple et la plus compréhensible.

En Occident, le taux d'actualisation, en plus du modèle CAPM, est généralement déterminé de l'une des manières suivantes (cependant, il y en a au moins une douzaine au total) :

Une technique de construction cumulative dans laquelle le taux agit comme l'une des fonctions de risque et est calculé comme le montant total du risque pour un objet spécifique.

Une méthode de comparaison des investissements alternatifs. Utilisé lors du calcul du prix d'investissement d'un objet.

Méthode de sélection. Dans le cadre de la méthodologie, les transactions avec des objets similaires sont analysées.

Méthode de surveillance. Elle consiste à surveiller en permanence les conditions du marché et à constituer ses principaux indicateurs.

Conclusion

Comme indiqué ci-dessus, selon le problème, le taux d'actualisation peut désigner la valeur du taux des dépôts bancaires, le montant de l'inflation et le montant des revenus attendus des investissements. Dans ce dernier cas, la valeur du taux peut être prise arbitrairement, en calculant la valeur réelle des actions avec les flux de trésorerie projetés dans les 5, 10 ou 15 prochaines années - cependant, plus le taux est élevé (c'est-à-dire plus le taux est élevé). attentes), plus le prix réel de l’action sera bas par rapport à ses prix actuels. Dans le cas de données de taux précises (dépôts bancaires ou coupons d'obligations, ainsi que l'inflation historique), il est possible d'estimer avec précision la valeur actualisée. Bien que le calcul du taux d'actualisation pour une entreprise spécifique puisse être effectué de plusieurs manières, chacune d'elles comporte certaines hypothèses. Le résultat obtenu doit donc être considéré uniquement comme une prévision, qui peut ne pas se réaliser.

La rentabilité et le risque sont les deux faces d’une décision d’investissement. Sous l'influence de l'évaluation des risques, des exigences relatives au niveau de rentabilité du projet se forment. Ensuite, le niveau de rentabilité requis (normatif) est comparé au niveau réel (attendu). Le risque peut être pris en compte (incorporé) lors du choix d'un facteur d'actualisation.

Les méthodes les plus courantes de calcul du taux d’actualisation sont : D je :

Modèle de tarification des actifs financiers (CAPM).

Modèle de bénéfice par action.

Méthode de construction cumulative (CCM – Capital Cumulative).

Méthode du coût moyen pondéré du capital (WACC).

Compteurs prêts

1. Méthode de tarification des actifs financiers (CAPM) repose sur une analyse de l'évolution de la rentabilité des actions cotées en bourse. Peut être utilisé par les sociétés par actions ouvertes qui ont placé leurs actions en bourse.

k = r f + [E(r m) – r f ]*β e ,

Où r f– taux de rendement sans risque ;

E(r m) – rendement attendu du marché, croissance du portefeuille de titres ;

β e– coefficient caractérisant le risque systématique des actions pour l'investisseur.

Dans ce cas, le risque pays, le risque sectoriel, etc. peuvent être utilisés comme facteur d’ajustement.

L'utilisation de ce modèle est plus courante dans les conditions d'une économie de marché stable, lorsqu'il existe un nombre suffisamment important de données caractérisant la rentabilité de l'entreprise.

Le modèle utilise essentiellement un indicateur de risque spécifique à l'entreprise, qui est formalisé par l'introduction de l'indicateur . Cet indicateur est conçu de telle manière que  , si les actifs de l'entreprise sont totalement sans risque (cas aussi souhaitable que rare). Indicateur

, si les actifs de l'entreprise sont totalement sans risque (cas aussi souhaitable que rare). Indicateur  égal à zéro, par exemple pour les bons du Trésor américain. Indicateur

égal à zéro, par exemple pour les bons du Trésor américain. Indicateur  , si les actifs de cette entreprise sont aussi risqués que la moyenne du marché de toutes les entreprises du pays. Si pour une entreprise spécifique nous avons : 0<

, si les actifs de cette entreprise sont aussi risqués que la moyenne du marché de toutes les entreprises du pays. Si pour une entreprise spécifique nous avons : 0< <1,

то это предприятие менее рисковое по

сравнению со средним по рынку, если

<1,

то это предприятие менее рисковое по

сравнению со средним по рынку, если >1, alors l’entreprise court un degré de risque élevé.

>1, alors l’entreprise court un degré de risque élevé.

Changement AVEC E selon ce modèle, en fonction du risque est illustré graphiquement à l'aide de la figure suivante.

Figure 5. Rendement des capitaux propres de l'entreprise

La question se pose : comment déterminer l'indicateur  pour cette entreprise ? La seule manière raisonnable est d’utiliser les données des années précédentes. Sur la base de données comparatives sur la rentabilité de l'entreprise analysée et la rentabilité moyenne du marché, une relation de régression linéaire correspondante est construite, qui reflète la corrélation entre la rentabilité de l'entreprise et la rentabilité moyenne du marché. Le coefficient de régression de cette dépendance sert de base à l'estimation

pour cette entreprise ? La seule manière raisonnable est d’utiliser les données des années précédentes. Sur la base de données comparatives sur la rentabilité de l'entreprise analysée et la rentabilité moyenne du marché, une relation de régression linéaire correspondante est construite, qui reflète la corrélation entre la rentabilité de l'entreprise et la rentabilité moyenne du marché. Le coefficient de régression de cette dépendance sert de base à l'estimation  - facteur. Dans de nombreux pays, pour guider les investisseurs potentiels, ils impriment des ouvrages de référence contenant l'indicateur

- facteur. Dans de nombreux pays, pour guider les investisseurs potentiels, ils impriment des ouvrages de référence contenant l'indicateur  pour la plupart des grandes entreprises.

pour la plupart des grandes entreprises.

Modèle EPS .

Ce modèle de valorisation des actions est basé sur le bénéfice par action plutôt que sur les dividendes. De nombreux investisseurs estiment que le bénéfice par action reflète le rendement réel reçu par les actionnaires, qu'il soit distribué sous forme de dividendes ou réinvesti au profit des investisseurs à l'avenir. Les investisseurs surveillent de près l'indicateur de bénéfice par action, qui est publié dans les documents de reporting de l'entreprise, et les dirigeants de l'entreprise s'efforcent de ne pas créer de situations conduisant à une baisse de cet indicateur. Ainsi, selon ce modèle, le coût des capitaux propres est déterminé par la formule

,

,

Où PSE- le montant du bénéfice par action,

R.- le prix de marché d'une action.

Exemple. Le bénéfice par action de XGG était de 5 $, tandis que le prix moyen du marché par action était de 40 $. Selon le modèle du bénéfice par action, le coût estimé des capitaux propres est de

.

.

Malheureusement, tous les modèles ci-dessus ne sont que des estimations. La réalité est qu’aucun modèle ne peut prédire avec précision le coût réel des capitaux propres, et généralement tous les modèles aboutissent à des résultats différents.

Méthode de construction cumulative (SSM)

est basé sur une expertise des risques individuels du projet, pour laquelle un ajustement est effectué par rapport au taux d'intérêt sans risque :

Où r– taux d’intérêt réel sans risque (hors compensation de l’inflation) ;

s– les anticipations d'inflation ;

j = 1…J.– de nombreux facteurs de risques pris en compte dans ce projet d'investissement ;

g– prime pour un risque individuel.

Typiquement, parmi les facteurs de risque d'investissement identifiés dans le cadre de la méthode du taux d'actualisation cumulé, sont appréciés les suivants :

des « chiffres clés » parmi les chefs d'entreprise ;

diversification insuffisante des marchés de produits ;

diversification insuffisante des sources d'acquisition des ressources ;

diversification insuffisante des produits;

gamme étroite de sources de financement ;

instabilité financière de l'entreprise, etc.

AVEC coût moyen pondéré du capital (modèle WACC).

La notion de « capital » WACC (Coût Moyen Pondéré du Capital) comprend :

– capitaux propres (actions ordinaires, actions levées, bénéfice),

– les prêts,

– les obligations,

- comptes à payer.

Le coût moyen pondéré du capital est le coût moyen des capitaux propres et des dettes, pondéré par leur part dans la structure totale du capital.

WACC=WdxCdx(1-H)+WpxCp+WexCe,

où Wd, Wp, We sont respectivement les parts des fonds empruntés, les actions privilégiées, les capitaux propres (actions ordinaires et bénéfices non distribués) ; Cd, Cp, Ce - le coût des parties correspondantes du capital ; N - taux d'imposition sur le revenu.

Supposons que le capital de l'entreprise soit de 800 000 roubles. fonds propres, dont les propriétaires estiment le coût à 20% par an et à 200 000 roubles. des fonds empruntés qui ont été levés pour financer un projet à long terme à 14 % par an.

Le montant total du capital est de 1 million de roubles, dont 80 % proviennent de fonds propres et 20 % de fonds empruntés. Intérêts bancaires les crédits sont appliqués aux dépenses brutes de l'entreprise, ce qui entraîne une diminution de l'impôt sur le revenu et une diminution du coût moyen pondéré du capital.

Toutes les variables de la formule WACC s'appliquent à l'entreprise dans son ensemble.

Cette formule ne donnera donc un taux de comparaison que pour les projets présentant des caractéristiques similaires à celles de l'entreprise considérée pour le projet.

La formule fonctionne pour le projet « moyen ». Il ne convient pas aux projets qui augmenteraient ou diminueraient le fardeau de la dette de l’entreprise.

Le taux de comparaison pour les projets dont les caractéristiques diffèrent de celles de l'entreprise doit être ajusté aux risques d'un projet spécifique.

Déterminez le WACC à l’aide des données suivantes :

5.Selon les recommandations méthodologiques selon l'évaluation de l'efficacité des projets d'investissement et de leur sélection pour le financement, approuvée par le Comité d'État de la construction de Russie, le ministère de l'Économie de la Fédération de Russie, le ministère des Finances et le Comité d'État de l'industrie de Russie le 21 juin, 1999 N VK 477, nous déterminons le facteur de remise :

1 + k je = (1 +j/100) / (1 +je/100),

Où k je– facteur d'actualisation ;

j– taux de refinancement de la Banque Centrale ;

je– prévision du taux d’inflation.

Exemple Calculez le facteur d'actualisation sur la base des données suivantes : Taux de refinancement de la Banque centrale – 8,75 % ; prévision d'inflation – 8%; taux sans risque – 8 % ; ajustement pour risque systématique – +10 % ; taux d'imposition sur le revenu – 20 % ; capitaux propres – 45 % avec un coût de 15 % ; capital emprunté sous forme d'emprunt obligataire - 15 % valant 18 % ; prêt à long terme – 15 % coûte 12 % ; prêt à court terme – 25 % coûte 16 % ;

Tableau 1

Calcul de l’ajustement pour risque selon les Recommandations Méthodologiques

Tableau 2. Calcul de l'ajustement pour risque

Compteurs prêts :

Le rendement réel du capital de l'entreprise (pour une entreprise qui fonctionne, les projets d'investissement qui fournissent un rendement non inférieur à celui dont dispose actuellement l'entreprise auront du sens) ;

Rentabilité de l'industrie ;

Rentabilité des projets alternatifs ;

Taux d'intérêt sur les prêts bancaires.

Pour un investisseur privé, les calculs basés sur des formules ne sont pas le seul moyen de prendre la bonne décision concernant le taux d'actualisation d'un projet. Tout modèle mathématique n’est qu’une tentative de se rapprocher de la réalité. Un investisseur peut, sur la base d'une évaluation personnelle de la situation du marché, déterminer quelle rentabilité est suffisante pour un projet et l'utiliser dans les calculs comme taux d'actualisation. L’adéquation du ressenti individuel d’un investisseur dépend de son expérience et de sa bonne connaissance du marché. Les ajustements pour risque de non-réception des revenus prévus par le projet sont présentés dans le tableau. 1.

Cependant, il faut garder à l'esprit que la méthode experte produira des résultats moins précis et pourra conduire à une distorsion des résultats de l'évaluation du projet. Par conséquent, il est recommandé que lors de la détermination du taux d'actualisation à l'aide d'une méthode experte ou de la méthode cumulative, il soit nécessaire d'analyser la sensibilité du projet aux variations du taux d'actualisation. L’investisseur sera alors en mesure d’évaluer plus précisément les risques du projet et son efficacité.

N'oubliez pas que si vous avez pris en compte la croissance inflationniste des indicateurs de intrants, vous ne devez pas apporter d'ajustements au risque d'inflation dans le taux d'actualisation.

Lors des calculs économiques et financiers, il est important de connaître la valeur de l’argent sur certaines périodes de temps. Lorsqu'il investit aujourd'hui dans un projet d'investissement, un investisseur devrait être en mesure de déterminer avec un degré de probabilité élevé si cela lui rapportera de réels bénéfices à l'avenir, en tenant compte de l'inflation. Pour ces calculs, les flux de trésorerie sont actualisés à l'aide de formules basées sur le taux d'actualisation.

Quel est le taux d'actualisation et sa signification

Le taux d'actualisation, en termes simples, est une certaine valeur en pourcentage qui permet de comprendre la valeur estimée de l'argent futur à partir d'aujourd'hui. Avant de prendre une décision finale d'investissement, l'investisseur effectue un calcul des flux de trésorerie actualisés du projet, démontrant l'attractivité de l'entreprise envisagée. Étant donné que la valeur du produit final (objet) est toujours relative, vous devez disposer d'un indicateur capable de rapprocher toutes les données d'un critère unique et le plus objectif possible.

Si le taux d’actualisation est supérieur au taux de rendement attendu, un tel projet ne doit pas être considéré comme prometteur. Sinon, il y a une raison d’investir, et plus le rendement par rapport au taux est élevé, plus l’investissement est rentable. Cet indicateur est influencé par un certain nombre de facteurs, notamment :

- divers risques dépendant à la fois des réalités économiques générales et de l'orientation d'une initiative particulière ;

- la réputation de l'entreprise dans les milieux d'affaires et ses antécédents de crédit ;

- taux d'inflation;

- augmentation de la valeur de l'argent au fil du temps, etc.

En pratique, un taux d’actualisation est nécessaire dans les cas suivants :

- comprendre l'efficacité des investissements, leur justification mathématique et le calcul du profit attendu en argent donné à ce jour ;

- procéder à une expertise du niveau réel de rentabilité de l'entreprise ;

- lorsqu'il faut choisir l'option la plus prometteuse parmi plusieurs idées proposées.

L'une des raisons pour lesquelles des flux de trésorerie sont générés est la formule de Fisher, qui confirme mathématiquement la thèse selon laquelle plus il y a d'argent en circulation, plus sa valeur est faible. Si les prix augmentent et que des processus inflationnistes se développent, alors la masse monétaire devrait augmenter, et vice versa, elle devrait diminuer lorsque les prix baissent. La violation de ce principe provoque des perturbations dans le fonctionnement du système monétaire et marchand.

Le taux d'actualisation est calculé différemment selon les objectifs. Il existe un tableau avec des taux d'actualisation déjà calculés, donc dans des cas relativement simples, il est souvent utilisé. Les projets d'investissement à grande échelle nécessitent une approche individuelle. Examinons de plus près ce qu'est le taux d'actualisation (taux d'actualisation) et comment il est calculé.

Comment calculer le taux d'actualisation

Lors de la détermination du bénéfice attendu d'un investissement, le flux de trésorerie pour la période du projet est d'abord calculé. Celui-ci prend en compte l'investissement initial, toutes les dépenses courantes, ainsi que les revenus perçus. Si le flux de trésorerie net est positif, alors cette option peut être envisagée. Cependant, pour une compréhension plus précise de la situation, ce flux de paiements doit être ramené à l'heure actuelle, c'est-à-dire que la valeur actuelle nette doit être calculée.

Pour calculer la VAN en pratique, deux méthodes sont le plus souvent utilisées, chacune avec ses avantages et ses inconvénients :

Pour calculer la VAN en pratique, deux méthodes sont le plus souvent utilisées, chacune avec ses avantages et ses inconvénients :

- cumulatif, assez simple et compréhensible ;

- élargie, complexe, nécessitant des connaissances plus approfondies et des données initiales.

Alors, comment calculer le taux d'actualisation en utilisant la méthode cumulative. Dans cette approche, le taux d'escompte est défini comme la somme d'un certain nombre de composantes (taux d'escompte de la Banque centrale, montant des intérêts sur les dépôts dans les banques commerciales, risques divers) que l'on retrouve dans les sources ouvertes. Ces sources peuvent être des ressources Internet spécialisées ou officielles, de la littérature économique et de référence.

La formule de calcul ressemble à ceci : SD = BSCB + Ro + Rs + Rn + Ru, Où:

- CD est le taux d'actualisation final ;

- BSSB – la valeur du taux de base (sans risque) de la Banque centrale pour les obligations d'État ;

- Ro – risques spécifiques à certaines industries (agriculture, services, industrie, commerce) ;

- Рс – risque d'un pays spécifique où il est prévu de mettre en œuvre le projet ;

- Рн – le risque d'un éventuel faible coût (illiquidité) de l'entreprise ;

- Ru – risque dû à une gestion de la qualité insuffisante.

Cette formule est ouverte, c'est-à-dire qu'en fonction des conditions initiales et des spécificités du projet, des risques supplémentaires peuvent s'ajouter ici, par exemple une situation de commercialisation défavorable sur le marché immobilier, une éventuelle augmentation des prix des matières premières ou des composants, etc.

Considérons un exemple de calcul du taux d'actualisation basé sur la formule ci-dessus. Tout d’abord, déterminons où obtenir les informations nécessaires au calcul :

- Le taux de base est disponible sur le site officiel de la Banque de Russie. L'utilisation d'indicateurs pour les titres publics est motivée par leurs risques minimes et leurs faibles rendements. Vous pouvez également utiliser la moyenne pondérée des intérêts sur les dépôts. Pour les projets pluriannuels, des taux à long terme doivent être retenus. Pour les périodes de vente inférieures à 1 an, les indicateurs de dépôts à court terme conviennent.

- Les risques pays sont déterminés subjectivement, en fonction de la situation du pays. Vous pouvez comparer les rendements des prêts gouvernementaux et des actions d’entreprises. Il est également conseillé d'utiliser les notations des principales agences mondiales, à partir desquelles vous découvrirez le niveau de corruption ou le niveau de facilité de faire des affaires dans différents pays.

- Les risques du secteur sont basés sur les données boursières. Parallèlement, le rendement des titres du secteur est étudié et comparé au rendement des obligations d'État. Si les titres d’entreprises sont plus rentables que les titres d’État, le risque du secteur augmente.

- Les risques d’illiquidité et de mauvaise gestion sont déterminés de manière empirique.

Essayons de calculer à l'aide de cette formule le taux d'actualisation pour une entreprise industrielle moyenne, dans laquelle le propriétaire a décidé d'investir des fonds supplémentaires pour moderniser les équipements afin de fabriquer de nouveaux produits :

Essayons de calculer à l'aide de cette formule le taux d'actualisation pour une entreprise industrielle moyenne, dans laquelle le propriétaire a décidé d'investir des fonds supplémentaires pour moderniser les équipements afin de fabriquer de nouveaux produits :

- Comme taux de base, nous utilisons la moyenne pondérée des dépôts à long terme dans une grande banque commerciale - 6 %.

- Le risque de l'industrie est de 1%.

- Le risque de gestion est nul puisque l’équipe de direction n’a pas changé.

- Les risques supplémentaires de diversification s'élèvent à 4 % : territorial 2 % (projet d'ouverture d'une succursale dans une autre ville), production 1 % (sortie d'un nouveau type de produit), client 1 % (recherche de clients pour de nouveaux produits).

- Le taux de rentabilité de l'entreprise est de 3%.

Il ne reste plus qu'à substituer les données dans la formule et trouver le résultat :

ET = 6 % + 1 % + 0 % + 4 % + 3 % = 14 %.

Ainsi, le taux d'actualisation réel dans l'exemple ci-dessus est de 14 %.

Afin de ne pas vous compliquer la vie, le tableau des coefficients est le plus souvent utilisé. Il montre les taux d’intérêt verticalement et horizontalement sur la durée de la période. A l'intersection des indicateurs requis, la cellule indique le coefficient par lequel le bénéfice final doit être multiplié. En conséquence, cet indicateur sera adapté aux réalités modernes et il deviendra clair si l'entreprise porte ses fruits ou non.

Nous ne nous attarderons pas sur la méthode élargie dans les moindres détails. Disons simplement que lors de son application, l’attrait des fonds empruntés et des capitaux propres de l’entreprise est pris en compte. La réalisation de cette actualisation, compte tenu des données d’une étude préalable des activités de l’entreprise, est confiée uniquement à des évaluateurs professionnels. Les critères déterminants ici sont les taux d'imposition, le rendement calculé du capital et l'évaluation de tous les risques possibles (même les plus minimes).

Cette méthode agrégée est appelée WACC (coût moyen pondéré du capital). Il est calculé selon la formule suivante : WACC = R e (E/V) + R d (D/V)(1 - t c), dans lequel :

- Re – indicateur de rendement du capital social (capitaux propres) de la société ;

- E – coût du capital social, qui est le produit du prix d'une action ordinaire et de leur nombre total ;

- D – coût du capital emprunté, c'est la somme de tous les prêts reçus par l'entreprise ; en l'absence de données, la valeur est calculée sur la base des indicateurs financiers d'entreprises similaires ;

- V – coût total de tous les fonds disponibles (crédit et fonds propres) ;

- Rd – coûts de levée de fonds empruntés (intérêts sur les obligations et les emprunts bancaires) ;

- tc est le montant de l'impôt sur le revenu ; les coûts du crédit sont ajustés à cet indicateur, puisqu'ils sont généralement inclus dans le coût de production.

Remplaçons les indicateurs pour les calculs selon cette méthode :

- Coût des fonds propres – 10 % ;

- Part du capital propre – 50% ;

- Coût du capital d'emprunt – 7% ;

- Part du capital emprunté – 50% ;

- Impôt sur le revenu – 20%.

WACC = 10*0,5 + 7*0,5 (1 – 0,2) = 5 + 2,8 = 7,8 %.

Aujourd'hui, la méthode WACC est considérée comme la plus objective ; plus son indicateur est bas, plus l'initiative proposée est rentable.

L'un des inconvénients du modèle est qu'il est acceptable pour les activités standard d'une entreprise et ne prend en compte que la valeur actuelle de toutes les sources considérées ; si l'investissement vise une direction inhabituelle, la précision du WACC diminue fortement en raison ; à une prise en compte insuffisante des différents risques.

Autres méthodes courantes de calcul du taux d'actualisation

En plus de celles décrites ci-dessus, un certain nombre de méthodes de calcul du taux d'actualisation sont utilisées. Il y en a une dizaine au total. Les hommes d'affaires choisissent la méthode de calcul la plus appropriée dans chaque cas spécifique, en fonction des conditions initiales et de l'objectif. Le modèle choisi caractérise en outre l'entreprise elle-même ainsi que les spécificités de ses activités et de sa structure actionnariale. Les techniques les plus connues sont listées ci-dessous.

En plus de celles décrites ci-dessus, un certain nombre de méthodes de calcul du taux d'actualisation sont utilisées. Il y en a une dizaine au total. Les hommes d'affaires choisissent la méthode de calcul la plus appropriée dans chaque cas spécifique, en fonction des conditions initiales et de l'objectif. Le modèle choisi caractérise en outre l'entreprise elle-même ainsi que les spécificités de ses activités et de sa structure actionnariale. Les techniques les plus connues sont listées ci-dessous.

CAPM(méthode d'évaluation des immobilisations) est calculé selon la formule R e = R f + β (Rm - Rf), dans lequel :

- Rf – revenu sans risque (obligations d'État) ;

- β est un coefficient variable montrant le niveau de sensibilité des actions de l'entreprise étudiée aux variations des prix du marché dans l'ensemble du secteur. Si le coefficient est supérieur à un (supposons 1,1), alors lorsque le marché augmentera, il croîtra 10 % plus vite que la moyenne ; s'il est inférieur (0,9), alors 10 % plus lentement. Lorsque le marché baisse, la situation exactement opposée sera observée ;

- R m – le niveau de rentabilité des titres de la société ;

- (R m - R f) est la prime pour ce qu'on appelle le risque de marché. Il est déterminé par une méthode statistique pour un excédent à long terme du rendement des actions de la société par rapport à l'indicateur sans risque.

La méthode CAPM ne peut être utilisée que par les sociétés cotées en bourse qui négocient leurs actions en bourse. Il ne peut pas être utilisé par les entreprises qui n'ont pas collecté suffisamment de statistiques pour calculer le coefficient bêta, et il n'existe aucune entreprise ayant des indicateurs similaires dont le coefficient pourrait être utilisé. De plus, les taxes et frais de transaction ne sont pas pris en compte. Un certain nombre de chercheurs, dont K. French et Y. Kama, ont modifié ce modèle pour améliorer sa précision, en tenant compte d'ajustements pour des risques spécifiques.

Il s'agit d'une méthode spécifique d'estimation des capitaux propres d'une entreprise basée sur le montant des dividendes des actions. Sa formule est :

désignations utilisées :

- DIV – montant attendu des dividendes annuels par action ordinaire ;

- fc – frais d'émission de titres ;

- P – coût de placement des actions ;

- g – taux de croissance des dividendes.

Grâce à cette méthode, seules les sociétés qui émettent des actions ordinaires avec versement régulier de dividendes actualisent leurs flux de trésorerie.

Calcul du taux d'actualisation du rendement du capital. Cette méthode convient aux entreprises qui ne placent pas de titres en bourse. La base en est le bilan de l'entreprise. Il existe plusieurs formules de calcul.

- Le retour sur actifs (ROA) est calculé lorsque les fonds empruntés et les fonds propres sont disponibles. Mécanisme de calcul : ROA = Bénéfice net / Actif moyen.

- Le retour sur capitaux propres (ROE) est un marqueur du niveau d'efficacité dans la gestion des fonds d'une entreprise. Ce ratio indique le taux de profit créé à partir de l’argent propre de l’entreprise : ROE = Bénéfice net / Capital propre.

- Retour sur capitaux employés (ROCE). Evolution de la méthode précédente, en tenant compte des engagements à long terme. Utilisé par les entreprises qui ont des actions privilégiées sur le marché. Formule : ROCE = Bénéfice net – Paiements de dividendes / Capital propre + Passifs à long terme.

- Rendement sur capitaux employés moyens (ROACE). La différence avec le ROCE correspond à la moyenne du capital impliqué au début et à la fin de la période. ROACE = Bénéfice net – Paiement des dividendes / Capitaux employés moyens.

L'avantage de cette méthode est la possibilité de calculer l'indicateur requis pour diverses entreprises, à la fois celles qui disposent uniquement de leur propre capital et celles qui travaillent avec des prêts ou placent des actions sur le marché.

Évaluation par des experts. Les modèles Gordon, WACC et CAPM ne conviennent pas au calcul de projets de capital-risque. Dans de tels cas, ils recourent aux services d'experts qui, utilisant leurs connaissances et leur expérience, créent des formules individuelles pour des projets spécifiques et uniques. Ils calculent des facteurs micro, macro et méso qui, à leur avis, peuvent affecter le taux de rendement potentiel. Les risques sont pris en compte : saisonniers, pays, gestion, production… en fonction des exigences de l’investisseur. Sur la base des scores attribués à chaque facteur, des conclusions d'experts sont tirées.

Nuances utiles à connaître

Parfois, mais pas aussi souvent, un taux d'actualisation trimestriel est calculé. Cela se produit dans les cas où les flux de trésorerie seront affichés trimestriellement. Ensuite, le taux d'actualisation annuel calculé précédemment doit être réduit à une période plus courte. Le mécanisme de recalcul ressemble à ceci :

![]()

- dkb est le taux d'actualisation ramené à la valeur trimestrielle ;

- d – taux d'actualisation (nominal ou réel) en termes annuels standards.

Presque la même formule est utilisée pour amener l'indicateur à une valeur mensuelle :

Il est rarement utilisé, car la planification mensuelle des flux de trésorerie n'est pas courante dans les entreprises.

À l'aide d'indicateurs de taux d'actualisation, vous pouvez calculer la période de récupération actualisée (DPP). Dans le même temps, un homme d'affaires qui investit son argent dans un projet peut calculer la période de récupération par rapport aux valeurs actuelles. En d'autres termes, il reçoit des informations sur le nombre de périodes (par année, mois ou trimestre) nécessaires pour que son investissement fournisse des fonds suffisants pour couvrir les dépenses, en tenant compte de la valeur de l'argent au fil du temps.

- IC – fonds initialement investis dans le projet ;

- CF – flux de trésorerie généré par l’investissement ;

- r – taux d'actualisation ;

- n est la période de mise en œuvre de l’initiative.

En conséquence, le résultat obtenu caractérisera le temps de retour sur investissement de l'entreprise, c'est-à-dire que plus il est petit, mieux c'est pour l'investisseur. Les experts conseillent d'effectuer tous les calculs de ce type dans le programme informatique Excel.