Расчет абсолютной ликвидности. Коэффициент ликвидности: формула по балансу и нормативное значение

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги.

Текущая ликвидность

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) - финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Ктл = (ОА - ДЗд) / КО, где: Ктл – коэффициент текущей ликвидности ; ОА – оборотные активы; ДЗд – долгосрочная дебиторская задолженность; КО – краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая (срочная) ликвидность

Коэффициент быстрой ликвидности - финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности - финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

44. Прогнозирование показателей платежеспособности.

При решении вопроса о привлечении кредитных ресурсов необходимо определить кредитоспособность предприятия.

На современном этапе приняты следующие коэффициенты:

Коэффициент текущей ликвидности (покрытия), К п;

Коэффициент обеспеченности собственными оборотными сред-ствами, К ос;

Коэффициент восстановления (утраты) платежеспособности, К ув.

Эти показатели рассчитываются по данным баланса по следующим формулам:

Коэффициент К п характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент К ув показывает наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течении определенного периода. Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий: К п < 2 или К ос > 0,1. Следует помнить, что при решении вопроса о выдаче кредита в банке или иной кредитной организации вычисляется следующая система финансовых коэффициентов:

Коэффициент абсолютной ликвидности К ал;

Промежуточный коэффициент покрытия К пр;

Общий коэффициент покрытия К п;

Коэффициент независимости К н.

Коэффициент абсолютной ликвидности показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов и рассчитываются по формуле, нормативное значение показателя 0,2 – 0,25:

Промежуточный коэффициент покрытия показывает, сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным долговым обязательствам. Он рассчитывается по формуле:

Расчет общего коэффициента покрытия аналогичен определению коэффициента текущей ликвидности. Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется отношением собственного капитала к валюте баланса и исчисляется в процентах.

Оптимальное значение, обеспечивающее достаточно стабильное финансовое положение в глазах инвесторов и кредиторов: 50 – 60 %.

45. Собственные и заемные ресурсы предприятия

Заемные и собственные средства предприятия - в совокупности определяют ликвидность его активов, и напрямую влияют на размер финансовых и других средств, которые предоставляют возможность их использования, в конкретный момент или период времени.

Заемные средства, позволяют предприятию, увеличить производство, товарооборот, получить дополнительную прибыль и даже, погасить предыдущие задолженности и многое другое.

Кроме заемных средств, для получения определенных финансовых преимуществ, предприятие может использовать и привлекаемые средства, которые в отличие от заемных, фактически не возвращаются - например, долевые паи и безвозмездное государственное финансирование.

Активно использовать заемные средства, могут и обычные предприниматели. Государственная политика Российской Федерации по развитию предпринимательской деятельности, посредствам привлечения заемных средств из различных источников, предусматривает получение беспроцентных займов, в соответствии с действующим законодательством. Кроме того, такие займы - не облагаются налогом.

Налоги будут только на полученный доход, в случае денежного займа - в случае вещевого займа, материальная выгода не рассчитывается. Использовать заемные средства, можно постоянно или регулярно, если это эффективно и имеет стабильную прибыль, либо является необходимостью.

Однако, желательно очень внимательно следить и обращать внимание на соотношение заемных и собственных средств и соблюдать четко определенный баланс - хорошо иметь определенную стратегию действий, на случай непредвиденных обстоятельств, так как в случае использовании заемных средств, имеется определенный порог финансовых потерь, перейдя который вы не сможете восстановить свой бизнес и сразу или через определенное время станете банкротом.

Здесь, так же надо учитывать - коэффициент собственных и заемных средств - приблизительно его можно рассчитать, разделив общую сумму действующих займов и процентных начислений по ним на общие активы и будущие доходы.

Значение этого коэффициента, будет являться, одним из основополагающих факторов, предоставления вам кредитов, то есть - чем меньше коэффициент, тем больше вероятность получения кредита.

В общем, использовать безвозмездные и особенно возмездные заемные средства, желательно только тогда, когда вы уже будете хорошо стоять на ногах и разбираться в своем сегменте бизнеса.

Сейчас, государственное законодательство РФ, предусматривает безвозмездные субсидии, на открытие частного бизнеса, в виде частичного финансирования первоначального капитала – но ведь, оно не предоставляет гарантий успешности его развития.

Коэффициент текущей ликвидности показывает способность предприятия погашать свои краткосрочные обязательства за счёт оборотных активов. Чем выше этот коэффициент, тем прочнее фирма «стоит на ногах». Ориентируясь на этот показатель можно говорить о платёжеспособности компании.

Показатель текущей ликвидности важен:

- Для потенциальных инвесторов . Инвестируя деньги в какое-либо предприятие, инвесторы должны просчитать возможную прибыль со своих инвестиций.

- Для банков . Если предприятие берёт в банке кредит, то банк, соответственно, просчитывает все риски и возможную прибыль.

- Для поставщиков материалов и сырья.

Нормальным считается значение коэффициента текущей ликвидности в пределах от 1,5 до 2,5. Если этот показатель меньше 1, это означает, что предприятие не в состоянии оплачивать свои текущие счета. О долгосрочных обязательствах речи быть не может. Если коэффициент больше 2,5 - это говорит о нерациональном использовании капитала, о замедленной оборачиваемости средств.

Как рассчитать коэффициент текущей ликвидности

Для расчёта коэффициента текущей ликвидности существует формула:

Ктл = Оборотные активы предприятия / Краткосрочные обязательства

В свою очередь оборотные активы предприятия можно представить в виде другой формулы: ОбАк = А1 + А2 + А3 . Если посмотреть на бухгалтерский баланс, ОбАк - итог II раздела. Краткосрочные обязательства это: КрОб = П1 + П2. В бухгалтерском балансе это итог раздела V.

Соответственно, коэффициент текущей ликвидности может быть рассчитан по формуле:

Ктл = (А1+А2+А3) / (П1+П2)

Ктл = Итог по разделу II / Итог по разделу V

Теперь нужно разобраться, что означают А1, А2, А3, П1 и П2.

А1 - активы, которые являются наиболее ликвидными, то есть имеют быструю «оборачиваемость». К таким активам относятся:

- денежные средства в кассе, средства на расчётном счёте компании (стр. 1250 баланса);

- вложения в ценные бумаги (краткосрочные) (стр. 1240 баланса)

А2 - быстро реализуемые активы. Это такие активы, которые либо уже в наличных деньгах, либо могут быть конвертированы в кротчайшие сроки. К таким активам относится:

- задолженность дебиторов, срок реализации которой не превышает 12 месяцев (стр. 1230 баланса);

- средства на депозитах в банке;

- готовая продукция на складе, и отгруженные товары.

А3 - активы, на реализацию которых требуется время. К ним относятся:

- Задолженность дебиторов, платежи по которой ожидаются в период, превышающий 1 год с отчётной даты;

- НДС по приобретённым ценностям (стр. 1220 баланса);

- Статья баланса «расходы будущих периодов» не включена в эту группу.

П1 - самые срочные обязательства фирмы, то есть обязательства фирмы, погашение которых ожидается в самое ближайшее время. К ним относят:

- Задолженность перед поставщиками (стр. 1520 баланса);

- Задолженность по текущим налоговым обязательствам;

- Задолженность перед работниками предприятия по заработной плате

П2 - обязательства компании на краткосрочный период. К ним можно отнести:

- Различные кредиты и займы на краткосрочную перспективу (стр. 1510 баланса).

Если сумма оборотных активов компании превышает сумму обязательств, это говорит о том, что у компании есть резервный запас. За счёт этого резерва она может компенсировать убытки, которые могут возникнуть в ходе деятельности компании.

Если же краткосрочные обязательства превышают сумму оборотных активов или равны им, то это говорит о том, что компания не может погасить даже текущие счета, необходимые для нормального функционирования компании.

Способы повышения коэффициента

Для повышения коэффициента текущей ликвидности есть следующие пути:

- Уменьшение суммы кредиторской задолженности. Одним из способов управление кредиторской задолденностью является её реструктуризация. Уменьшить её сумму можно за счёт оказания взаимных услуг (то есть взаимозачёт), или списания этой задолженности как невостребованной.

- Наращивание оборотных активов.

- Одновременное снижение и оборотных активов и кредиторки. Это наиболее оптимальный и реальный путь к повышению показателя текущей ликвидности.

Расчёт коэффициента текущей ликвидности происходит с общим анализом платёжеспособности предприятия.

Анализ необходим для расчёта других важных показателей платёжеспособности компании: восстановления платёжеспособности, утраты платёжеспособности.

На основании этих расчётов можно говорить о платёжеспособности данной компании в своей отрасли.

Волосников Сергей Николаевич

Руководитель департамента оценки и финансово-экономических экспертиз

АНО «Национальное экспертное бюро» (АНО «НЭБ»)

Следует отметить, что многие должники вообще не отчитывались в Росстат. Не анализировалась отчетность юридических лиц, которые формируют бухгалтерскую отчетность по упрощенной системе. Так как расчет коэффициентов формализован, отчетность таких лиц исключалась из выборки. Исключались из анализа показатели деятельности компаний с нулевой выручкой, так как интерес представляют действующие компании. В результате отбора в выборке осталось только 212 компаний. Некоторые процедуры по анализируемым должникам были завершены мировыми соглашениями, либо в связи с отсутствием имущества, достаточного для возмещения судебных расходов и финансирования процедуры. Их показатели учитывались в расчетах, так как все же свидетельствуют о неплатежеспособности.

Ниже представлено распределение значений коэффициентов текущей ликвидности.

Из гистрограмм видно, как коэффициенты рассматриваемых компаний ухудшается в позднюю дату: распределение смещается влево, прижимается к началу оси. При этом «нормативное» значение Ктл из таблицы №1 равное 2, имеют только 10 компаний по итогам 2015 года и 7 компаний по итогам 2016 года, что составляет менее 5% от всех компаний в выборке.

Среднее значение коэффициента текущей ликвидности в 2015 составило 1,12, медиана 1. В 2016 среднее значение 0,8, медиана 0,69. При расчете не учитывались данные ООО «Базис» (ИНН 4502017541) в 2016 объем краткосрочной кредиторской задолженности снизился с 23 млн. руб., до 154 тыс. руб., у общества остались в основном долгосрочные обязательства. Из-за этого накануне банкротства коэффициент текущей ликвидности существенно вырос.

Среднее значение изменения коэффициентов за год и медиана близки и равны –16,23% и –20,2%, соответственно. Если исключить показатели компаний, коэффициенты текущей ликвидности которых улучшились, то среднее значение ухудшения Ктл составляет 39,19%, медиана 34,9%. Таким образом, уменьшение коэффициента текущей ликвидности более чем на 35% может свидетельствовать о наличии признаков неплатежеспособности и риске банкротства.

При анализе коэффициентов абсолютной ликвидности компаний из выборки, следует отметить что у 31 предприятия по состоянию на 31.12.2015 отсутствовали высоколиквидные активы, следовательно, значение коэффициента составляет 0. Чуть более чем через 12 месяцев в отношении рассматриваемых должников было введено наблюдение, то есть требования кредиторов были признаны обоснованными. Накануне банкротства высоколиквидные активы отсутствовали уже у 57 должников, что составляет 27% от общего числа предприятий в выборке. А если учитывать компании, значения Кабл которых от 0 до 0,05 (меньше наименьшего «норматива» из таблицы 1), то их доля будет равна 83,5%. Таким образом, теоретически существует небольшая вероятность, которая заключается в том, что 16,5% компаний при введении наблюдения способны погасить заявленные требования кредиторов (хотя бы частично, например, заключив мировое соглашение).

Распределение значений коэффициентов абсолютной ликвидности представлено ниже.

Среднее значение коэффициента абсолютной ликвидности по состоянию на 31.12.2015 составило 0,1, медиана – 0,01. Среднее в конце 2016 – 0,056, медиана 0,0013.

Если исключить из анализа показатели компаний, значения Кабл которых улучшились, а также компаний с нулевыми высоколиквидными активами, то среднее значение падения Кабл составляет 59%, медиана 68%.

Имеет смысл также рассмотреть значения коэффициентов в зависимости от видов деятельности. Ниже в таблице представлены показатели по отраслям, к которым относятся большинство должников из выборки, а также расчетные данные из информационного ресурса «СПАРК» и сервиса «ТестФирм» .

Таблица 2

* В некоторых отраслях коэффициенты из СПАРК имеют аномально высокие значения, вероятно, при обработке не производится фильтрация заведомо некорректных данных бухгалтерской отчетности.

Выводы

- Анализируя коэффициенты ликвидности, следует сопоставлять полученные данные не с нормативными значениями, а с фактическими показателями по отрасли, к которой относится компания. В зависимости от вида деятельности коэффициенты существенно варьируются. При этом для выводов о платежеспособности компании следует учитывать изменение коэффициентов ликвидности в динамике.

- Уменьшение коэффициента текущей ликвидности на 35%, а коэффициента абсолютной ликвидности на 60% и выше может служить индикатором наличия признаков неплатежеспособности и риске банкротства контрагента. При выявлении признаков преднамеренного банкротства арбитражным управляющим можно считать такое падение существенным ухудшением значений и, следовательно, анализировать сделки, совершенные в период такого падения.

- При введении наблюдения у 27 % компаний из выборки отсутствуют высоколиквидные активы: денежные средства и финансовые вложения. 16,5% компаний имеют значение коэффициента абсолютной ликвидности выше нормативного, и только у 11,8% значение коэффициента выше фактических данных по отрасли. То есть почти каждый десятый должник, в отношении которого введена процедура наблюдения, может погасить хотя бы часть задолженности и избежать банкротства.

Список литературы

1. Постановление Правительства РФ от 25.06.2003 N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа"

2. Постановление Правительства РФ от 27.12.2004 N 855 "Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства"

5. Бухарин Н.А., Озеров Е.С., Пупенцова С.В., Шаброва О.А. Оценка и управление стоимостью бизнеса: учеб. пособие / Под общей ред. Е.С. Озерова – СПб: ЭМНиТ, 2011– 238 с.

В данной статье мы рассмотрим коэффициент текущей ликвидности, который показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Благодаря простой формуле расчета и информативности, коэффициент текущей ликвидности имеет важное место в оценке финансовой деятельности различных отраслей, находит применение в ряде эффективных методик прогнозирования банкротства.

Коэффициент текущей ликвидности. Общая информация

Коэффициент текущей (или общей) ликвидности (k) – финансовая величина, показывающая отношение текущих активов к текущим пассивам, или же – краткосрочным обязательствам, которая составляется на основании информации бухгалтерского баланса. Это также показатель способности погашения краткосрочных кредитов с помощью оборотных средств. Чем k выше, тем компания платежеспособнее. Его понижение говорит о том, что активы в срочном порядке уже не реализовываются. Общая формула:

- k = (оборотные активы) : (текущие обязательства).

Оборотные активы:

- денежные средства (в т. ч. электронные деньги) в кассе, на расчетных счетах банков;

- дебиторские долги + резерв для возмещения безнадежной задолженности;

- вложения в ценные бумаги;

- материальные ценности и продукция для продажи.

Текущие обязательства:

- кредиты сроком до одного года;

- неоплаченные обязательства перед поставщиками, казной.

- иные ссуды.

Формула вычета по активам и пассивам:

- k = (Ал + Аб + Ам) : (Пс + Пк), где

- Ал – Активы ликвидные;

- Аб – быстрореализуемые;

- Ам – медленно реализующиеся;

- Пс – Пассивы срочных обязательств;

- Пк – краткосрочные.

Формула по балансу:

- k = (с. 1200 + с. 1170) : (с. 1500 – с. 1530) – с. 1540).

Предназначения коэффициента общей ликвидности

Данная величина выполняет следующие задачи:

- показатель наличия возможности рассчитаться по своим обязательствам на протяжении текущего производственного цикла;

- «лакмусовая бумажка» платежеспособности компании, ее возможности покрыть все кредиты имеющимися в наличии суммами;

- показатель эффективности, как отдельного операционного периода, так и выбранного направления оборота продукции;

- важная информация для инвесторов;

- необходимые для формулы данного k составляющие используются и при расчете оборотного капитала.

Норма коэффициента текущей ликвидности и отклонения от нее

Значение коэффициента текущей ликвидности:

| Низкий | Норма | Высокий |

| < 1,5 | 1,5 -2,5 | > 2,5 |

| Трудности в выполнении обязательств – следствием должно быть закрытие кредиторского долга и снижение оборотных активов, т. к. компания не сможет в этот момент оплатить свои обязательства. Однако такая бюджетная нестабильность не всегда ведет к банкротству компании | Иллюстрирует сколько на рубль текущих обязательств приходится рублей настоящих активов. Теоретически такое предприятие сможет в любой момент ответить по своим обязательствам своевременно | Оборотные ценности и товары используются не на должном уровне – доступность краткосрочных кредитов должна быть расширена |

Важно! При расчете нельзя забывать о том, что активы ликвидные неравномерно – необходимо учесть детально скорость их оборота (использовать вторую формулу).

Способы повышение ликвидности предприятия

Для оптимизации показателей k используются следующие способы:

| Способ | Действия | Плюсы | Минусы |

| Повышение доходности основной деятельности, удержание большей части доходов в своем распоряжении | Урезание размера дивидендов Сокращение финансирования непроизводственных целей | Быстрое приведение k в область нормы | Негативное влияние на имидж компании, доверие учредителей, акционеров |

| Сокращение числа проектов, источник финансирования которых – краткосрочный капитал | Уменьшение величины вложений в инвестирование строительства, реконструкции, закупку дорогостоящего оборудования | Предприятие перестает вкладывать суммы, превышающие его финансовые возможности | Отражение на уровне соответствия мировым стандартам по оснащению и условиям производства и иной деятельности |

| Ограничение финансирования за счет коротких кредитов | Использование краткосрочного долга только для пополнения оборотных средств, для покрытия остальных статей расхода используется многогодовой кредит | Инвестирование долгосрочных программ ведется за счет долгосрочного кредита и за счет текущего дохода | Появление новых кредитных обязательств |

| Изменения принципов управления капиталом | Программы повышения эффективности управления оборотным капиталом | Всеобщая модернизация методики ведения бизнеса | Подходит только для компаний, чье увеличение оборотных сумм связано финансированием за счет коротких кредитов |

| Реструктуризация задолженности перед кредиторами | Взаимозачет и последующее списание в виде невостребованной суммы | Избавление от непосильного долга | Сложный, подрывающий доверие процесс |

Важно! Низкий k настоящей ликвидности – не показатель дефицита в компании денежных средств. Так как к текущим активам относятся дебиторские долги, вложения, продукция, и т. д.

Расчет показателя на примере «АВТОВАЗА»

| Показатель | 2014 год | 2015 год | 2016 год |

| Оборотные средства | 49 783 | 40 073 | 55 807 |

| Краткосрочные займы | 86 888 | 112 867 | 117 723 |

Используя общую формулу:

- k (2014) = 49 783/ 86 888 = 0, 00001151;

- k (2015) = 40 073/112 867 = 0, 00000886;

- k (2016) = 55 807/117 723 = 0, 4740535.

Средний показатель текущей ликвидности по отраслям РФ

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Сельское хозяйство | 1,7644 | 1,7437 | 1,7678 | 1,7651 | 1,862 |

| Строительство | 1,327 | 1,2474 | 1,2069 | 1,251 | 1,243 |

| Нефтегазовая отрасль | 1,8771 | 1,7718 | 1,8343 | 1,7849 | 2,3887 |

| Торговые предприятия | 1,6426 | 1,6931 | 1,658 | 1,7146 | 1,6006 |

| Промышленность (металлургия) | 1,5689 | 1,5572 | 1,5297 | 1,592 | 1,5261 |

| Малый бизнес (гостиничный, ресторанный сервис) | 1,4887 | 1,1795 | 1,2726 | 1,5998 | 1,2305 |

| Общие показатели по стране | 1,7143 | 1,6764 | 1,5012 | 1,5389 | 1,4903 |

Сравнение с другими коэффициентами ликвидности

Сравнительная таблица существующих коэффициентов вычета ликвидности:

| k абсолютной ликвидности | k

общей ликвидности

(текущей) | k быстрой ликвидности | |

| Сущность | Анализирует ликвидность, вычисляя k между общим бюджетом компании, его эквивалентом и текущими кредитами | Возможность погасить кратковременный долг за счет оборотных средств | Способность погасить кредит при помощи своих самых быстро обналичивающихся активов, например, при внезапных трудностях реализации товаров компании. Показатель устойчивости финансового статуса |

| Особенности | Кредитная характеристика компании. Не берет в расчет долги дебиторов, запасы товаров и нереализованной продукции – только денежные активы, доступные в данный момент. Оценивает текущую возможность ответа по своим кредитам | Общая информация о платежеспособности, в т. ч. ее оценка за один производственный период. Данные о способности обналичивать свою продукцию. Показатели для ее расчета можно использовать в формуле, вычитающей оборотный капитал | В чем-то схож с вычетом k общей ликвидности, но смещает акцент на более узкую область, исключая производственные запасы – самую медленную по ликвидности часть активов. В оценке платежеспособности метод более консервативен и осторожен |

| Формула расчета | K= ((денежные активы) + (краткосрочные вложения)) : (короткие кредиты) | K = (текущие активы) : (текущие кредиты) | K = ((денежные активы) + (краткосрочные вложения) + (долги дебиторов)) : (текущие краткосрочные обязательства) |

| Значения нормы | <0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0,2 – 0,5 – нормальная платежеспособность; >0,5 – невостребованные денежные активы в банках, нерациональные вложения | <1,5 – трудности в покрытии долгов; 1,5-2,5 – платежеспособность в норме; >2,5 – нерациональное распределение активов, ущемление в финансировании каких-либо отраслей | 0,7-1 – норма, взятые и предоставленные компанией кредиты примерно равнозначны. Ниже 0,7 – есть вероятность возникновения недостатка ликвидных величин. Более 1: стремление компании предоставлять кредиты дебиторам в большем количестве, нежели приобретение таких обязательств для себя |

| Применение | Расчет необходим для будущих поставщиков, которые требуют оплату с использованием срочных кредитов | Показатели этого k в большей мере интересуют инвесторов | Широкий диапазон: для руководителей – оценка финансовой деятельности компании; для кредиторов – проверка финансовой устойчивости предприятия, связанных с ней рисков; для инвесторов – прогноз отдачи от вложений |

Важно! Нормы коэффициентов могут разниться в зависимости от отрасли деятельности предприятия.

Использование коэффициента текущей ликвидности в прогнозировании банкротства

Коэффициент текущей ликвидности – одна из величин, позволяющих высчитать положение дел фирмы в будущем – банкротство или благополучная деятельность. При расчетах нередко используют формулу Эдварда Мальтона:

- В = – 0,3877 – 1,0736 х k л + 0,0579 х k н. (k л – коэффициент текущей ликвидности, k н – концентрация наемных средств):

- В > 0 – вероятность банкротства мала;

- В = 0 – 50/50;

- В < 0 – чем выше величина, тем вероятнее разорение.

Преимущество формулы в ее простоте. Однако она не адаптирована под российский бизнес, т. к. создавалась на примере отчетности зарубежных стран, поэтому есть вероятность ошибки прогноза. Более точной формулой является так называемая четырехфазная, но уже с иными составляющими:

- В = (8,38 х А 1) + А 2 +(0,054 х А 3) + (0,63 х А 4), где

- А 1 – оборотные средства/актив;

- А 2 – чистый доход/свой бюджет;

- А 3 – прибыль от продажи продукции/актив;

- А 4 – чистая выручка/интегральные расходы.

Важно! Считается, что эта формула способна прогнозировать будущее фирмы с результатом до 80%.

Что показывает отрицательный показатель текущей ликвидности?

В прямом смысле отрицательным числом величина показателя быть не может – она может быть мала вплоть до одной десятитысячной. Прогрессирующая отрицательная динамика величины говорит о следующем:

- неправильной финансовой политике компании и распределении средств;

- перенасыщенности обязательствами перед кредиторами;

- большом объеме нереализованной продукции;

- о чрезмерных инвестициях;

- наличии большого количества долгов, непогашенных перед компанией.

- вероятной близости банкротства.

Методики оценки финансового состояния с использованием показателя текущей ликвидности

Основные методики оценки с участием коэффициента:

- Модель Селезневой-Ионовой. Методика направлена на сравнение фактических показателей с нормативом, обнаружение прибыльности активов с точки зрения их чистого дохода, а также общую оценку управления компанией.

- Модель Сайфуллина-Кадыкова. Схожа с предыдущей, может быть верна для анализа финансового статуса компаний различных отраслей и величины. Также рассчитывается успешность продаж и оборота собственного бюджета.

- Модель Постюшкова. Подходит для оценки прогнозирования разорения предприятия с дальностью предсказания состояния до полугода.

Коэффициент текущей ликвидности: актуальные вопросы

Ответ: Вся информация берется из годового финансового отчета компании, бухгалтерских документов.

Вопрос №2: Стоит ли ориентироваться на общероссийские нормы коэффициента текущей ликвидности?

Ответ: Только для владения информацией. У каждой отрасли в зависимости от субъекта РФ, где она функционирует, показатели k сильно разняться.

Вопрос №3: Для кого в первую очередь нужно рассчитывать k общей ликвидности?

Ответ: Этой информацией полезно владеть руководителю предприятия, также она может быть потребована вашими кредиторами и инвесторами.

Вопрос №4: Если рассчитанный мной показатель коэффициента высок – больше двух, значит, мой бизнес движется в правильном направлении?

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

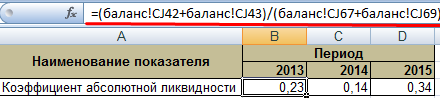

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.