Регистрация кассовых аппаратов: пошаговая инструкция.

Новшеством в следующем году для многих хозяйствующих субъектов при осуществлении ими своей деятельности станет обязательность использования онлайн-касс. Онлайн кассы что это такое и кто будет их применять – рассмотрим здесь более подробно. Под ними имеются в виду кассовые аппараты, которые будут через ОФД в реальном времени передавать в налоговую всю информацию с этих машин.

В добровольном порядке перейти на новую технику можно было еще в 2016 году. Но с начала февраля 2017 года перерегистрировать или поставить на учет старую кассу уже нельзя.

Также нельзя продолжать работу просто произведя смену ЭКЛЗ. В связи с этим предприниматели и компании, у которых подошел срок перерегистрации имеющихся аппаратов, обязаны снять их с учета и приобрести новую онлайн-кассу.

На текущий момент в обязательном порядке использовать аппараты нового типа обязаны налогоплательщики, находящиеся на общем режиме или упрощенке - то есть те, кому для исчисления налога нужно учитывать полученный доход.

Все те, кто на данный момент был освобожден от фиксации выручки на кассовом аппарате - применяющие ЕНВД или купившие патент, должны начать его применять с июля 2018 года в обязательном порядке.

Внимание! Также с 31 марта 2017 года ввели , торгующих пивом и алкогольными напитками, вне зависимости от системы налогообложения. Это значит, что если применяется ЕНВД и осуществляется продажа спиртных напитков, касса обязательно должна использоваться. При этом новый аппарат также должен уметь работать с системой ЕГАИС.

В каких случаях можно не применять онлайн кассы?

Применение онлайн касс обязательно, однако в некоторых случаях их может не осуществляться, но этот перечень строго ограничен и не подлежит своевольному расширению. Учитываться при этом будет несколько факторов -от отсутствия возможности подключения к сети интернет, до субъективной оценки торговых отношений.

Данные кассовые аппараты могут не применять следующие категории:

- Церковные организации.

- Кредитные организации, которые применяют в своей работе банкоматы.

- Продавцы журналов и газет.

- Носильщики в аэропортах и вокзалах.

- Лица, которые осуществляют разносную торговлю.

- Субъекты, осуществляющие торговлю мороженным и разливными безалкогольными напитками.

- Водителям и кондукторам, которые реализуют проездные билеты.

- Продавцам на розничных ярмарках и рынках.

- Эмитентам ценных бумаг.

Помимо этого ККТ могут не применять индивидуальные предприниматели, которые осуществляют уход и присмотр за больными и детьми, осуществляющими ремонт обуви, а также сдачу в аренду недвижимости.

Данную преференцию может получить также аптечные пункты и магазины, находящийся в труднодоступных местах и отдалении. Если они будут выдавать покупателям расчетные документы, то они имеют право не применять новые ККМ. Это связано с отсутствием в таких местах сети интернет. Но магазины, расположенные в поселках городского типа и районных центрах будут на общих основаниях применять новую технику.

Если магазины расположены в местностях, где полностью отсутствует сеть интернет – они будут осуществлять свою деятельность с применением обычной кассовой техники.

Можно ли не применять кассовый аппарат освобожденным?

Предприниматели и фирмы, которые на момент вступления нового закона в действие не применяли кассовые аппараты, могут и дальше их не использовать до 1 июля 2018 года. С этого дня их нужно будет использовать в обязательном порядке, даже если раньше субъекты были от этого освобождены.

Таким образом, онлайн кассы для будут актуальны только через два года. Точно также, нет необходимости приобретать онлайн кассы для , а также тем, кто вместо пробивания кассовых чеков выписывает БСО.

Расходы на модернизацию кассовой техники можно будет использовать как вычет по налогу, но не более 18000 рублей за каждый аппарат.

Стоимость онлайн касс и обслуживания

С 1 июля 2017 года использовать можно будет только те кассы, которые могут передавать информацию о пробитых чеках. Но это не значит, что для этого придется купить новую онлайн кассу. Некоторые модели достаточно будет просто улучшить, установив фискальный накопитель и специальное программное обеспечение. К сожалению, стоимость полной замены в настоящее время оценить сложно, однако производители кассовой техники уверяют, что онлайн аппараты по цене будут сопоставимы со старыми.

Однако выгоды для организаций при использовании аппаратов нового типа будут очевидны. Во-первых, не будет больше необходимости в обязательном порядке заключать договор с обслуживающей фирмой. Кроме этого, упроститься порядок регистрации кассы в налоговой.

В то же время, нужно будет заключить договор с оператором ОФЗ, который будет являться посредником между фирмой и налоговой. Ориентировочно, стоимость таких услуг будет составлять около 3000 рублей в год. Также торговой точке нужно будет обеспечить подключение к сети интернет.

Средняя цена обслуживания кассовых аппаратом сейчас составляет 6000 рублей в год. Таким образом, экономия от перехода на онлайн касса с 2017 года будет составлять до 3000 рублей ежегодно.

Что нужно для регистрации онлайн кассы?

Перед тем, как начать процедуру постановки новой кассы на учет, необходимо, конечно же, выбрать и приобрести сам аппарат. Существует реестр разрешенных к применению кассовых аппаратов, ознакомиться с которым можно на сайте ФНС.

Перед тем, как начать процедуру постановки новой кассы на учет, необходимо, конечно же, выбрать и приобрести сам аппарат. Существует реестр разрешенных к применению кассовых аппаратов, ознакомиться с которым можно на сайте ФНС.

Производя выбор кассы для работы, необходимо, в первую очередь, учитывать планируемую номенклатуру товаров, а также количество операций за день. Отдельно стоит выделить специальные кассы для интернет-магазинов, которые не распечатывают бумажный чек, но в то же время обязательно отправляют его электронную версию на почту клиента.

По закону, новая техника обладать функцией передачи информации о каждом чеке через интернет в налоговую. Поэтому нужно сразу выбрать, как именно будет выполняться связь - через сим-карту сотового оператора, через проводное или беспроводное подключение к интернету.

Внимание! Большинство налоговых служб настаивают на том, чтобы регистрация новых касс выполнялась только электронно с помощью «Личного кабинета налогоплательщика». Для того, чтобы им воспользоваться, у организации или предпринимателя должна быть квалифицированная цифровая подпись. Ее можно получить у одного из операторов с соответствующей лицензией. На оформление цифровой подписи уходит обычно несколько дней.

На компьютере, с которого будет производиться регистрация, должна быть установлена специальная программа шифрования «Крипто-Про». Лицензию на ее использование обычно можно приобрести у той же фирмы, где производился заказ ЭЦП.

Доступ к сайту налоговой должен осуществляться только при помощи программы Internet Explorer не ниже 7 версии. Однако рекомендуется сразу обновить его до последней доступной.

Как зарегистрировать онлайн-кассу – пошаговая инструкция

Налоговая требует, чтобы касса ставилась на учет только при помощи личного кабинета. Это можно сделать самостоятельно, либо за дополнительную плату у дилера либо в центре обслуживая аппаратов.

Регистрация на сайте оператора фискальных данных

До того, как начинать процедуру регистрации кассы, нужно выбрать посредника, который будет хранить информацию о пробитых чеках и передавать их в налоговую службу. При этом такая компания должна иметь соответствующую аккредитацию - разрешение от налоговой на выполнение всех указанных операций. На сайте налоговой доступен реестр подобных организаций, просмотреть который может каждый желающий. На апрель 2017 года в него включено пять компаний.

Регистрация у каждого из данных операторов не отличается по своей сути. Однако, личный кабинет может предоставлять различные возможности по просмотру и обработке пробитых чеков. Если это возможно, то перед проведением регистрации лучше всего в демонстрационном режиме попробовать каждого из операторов и затем выбрать того, который будет удобнее остальных.

Во время регистрации необходимо будет указать название фирмы, юридический адрес, коды ИНН и ОГРН, контактную информацию. Иногда регистрацию требуется подтвердить электронной подписью, которая также должна быть квалифицированной.

Заключение договора с ОФД

После выполнения регистрации в личном кабинете, нужно оформить договор с ОФД. Чтобы это сделать, необходимо нажать на кнопку или выбрать меню «Заключить договор».

Первичные сведения будут получены из электронной подписи - название фирмы, ИНН и ОГРН. Остальные необходимо будет проставить вручную. К ним, в частности, относится документ, который дает полномочия руководителю, юридический и фактический адреса нахождения. Важно указать адрес правильно, поскольку по нему будут дальше высылаться в бумажном виде все необходимые документы - счета, акты выполненных работ и т. д.

После составления договор обычно отправляется на согласование к работникам ОФД, и после их одобрения его можно подписать. Произвести это действие можно при помощи квалифицированной ЭЦП.

Получить доступ в личный кабинет ОФД

После того, как договор между пользователем и ОФД подписан, можно полноценно пользоваться личным кабинетом. В настоящее время он не содержит никаких сведений - они начнут накапливаться только после регистрации и подключения первого кассового аппарата.

Обычно с помощью личного кабинета можно получить следующую информацию:

- Пробитые на кассе чеки, из содержимое (в количественно-суммовом выражении). Чек обычно можно не только просмотреть, но и скачать в электронном варианте;

- Отчеты, подтверждающие открытие и закрытие смен;

- Список кассовых аппаратов, подключенных к этому ОФД;

- Отчеты разного содержания - о пробитых чеках, средней цене чека, среднему количеству чеков за отрезок времени и т. д.;

- Работники, которые имеют доступ к информации личного кабинета. Возможно указывать, какими именно функциями имеет право пользоваться тот или иной сотрудник;

- Обмен документами между пользователем и ОФД - договора, акты, счета и т. д.

Функции, которыми можно воспользоваться в личном кабинете, могут быть различны у разных ОФД.

Регистрация на сайте налог ру.

Регистрация онлайн кассы в фнс осуществляется преимущественно через личный кабинет на портале налоговой. Чтобы получить доступ к нему, нужно воспользоваться квалифицированной .

В случае когда на портале nalog.ru

личный кабинет не открыт для налогоплательщика, сначала необходимо осуществить процедуру по открытию. Доступ осуществляется по прямой ссылке с сайта ИФНС. Надо учитывать, что личный кабинет на юрлица и предпринимателя имеют различия.

В случае когда на портале nalog.ru

личный кабинет не открыт для налогоплательщика, сначала необходимо осуществить процедуру по открытию. Доступ осуществляется по прямой ссылке с сайта ИФНС. Надо учитывать, что личный кабинет на юрлица и предпринимателя имеют различия.

Как только произведен вход в личный кабинет, следует нажать вкладку «Контрольно-кассовая техника», а затем кнопку, располагающую на ней «Зарегистрировать ККТ».

После этого выпадет окошко, в которое последовательно вводятся данные:

- Адрес, по которому будет установлена онлайн-касса для использования - он должен быть полным.

- Наименования места использования. Оно выбирается в произвольной форме. Можно назвать к примеру, магазин№1 и т. д.

- Модель онлайн-кассы, а также ее заводской номер. Марка аппарата выбирается из выпадающего списка. Если в нем отсутствует модель ККА, то это означает что неправильно осуществляется поиск по списку или же находящийся у компании аппарат не разрешен к использованию.

- Модель фискального накопителя и его номер.

- Нужно отметить при необходимости особый режим применения онлайн-кассы (интернет-магазин, развозная или разносная торговля). Когда предполагается обычный режим работы кассового аппарата, здесь ничего ставить не надо.

- Наименование оператора ФД - его также нужно выбрать из выпадающего списка зарегистрированных операторов, имеющих аккредитацию. Автоматически заполнится ИНН ОФД.

Далее нужно проверить всю введенную информацию и если все правильно, щелкается на «Подписать и отправить». На данный запрос ИФНС должна прислать ответ, который при удачной регистрации будет содержать номер, присвоенный онлайн-кассе. Данный реквизит необходимо будет в дальнейшем использовать при регистрации кассового аппарата у ОФД.

Внимание! Поступивший из налоговой номер ККА необходимо внести в аппарат. После этого на онлайн-кассе распечатается специальный чек, в котором он будет указан. Далее в личном кабинете нужно щелкнуть на «Завершить регистрацию» и в выпавшем окошке с распечатанного чека внести соответствующие данные: дату и время, номер фискального документа (строка ФД) и фискальный признак (строка ФН). После этого касса будет готова к использованию.

Регистрируем кассу у ОФД

Постановка онлайн кассы у оператора ФД осуществляется у него на сайте. Представителю компании или ИП нужно зайти в личный кабинет. Далее используя кнопки «Добавить кассу» или «Зарегистрировать аппарат». Данное действие можно произвести только после того, как была произведена регистрация онлайн кассы в личном кабинете налогоплательщика и ИФНС ККА присвоен номер.

В выпавшем окошке нужно заполнить следующую информацию:

- Номер ККА, который был ему присвоен в налоговой при постановке его на учет.

- Номер онлайн-кассы, присвоенный ей заводом изготовителем. Его можно посмотреть в паспорте аппарата.

- Модель онлайн-кассы, он также указывается в паспорте.

- Номер, который находится на фискальном накопителе. Он должен быть зафиксирован в паспорте кассы.

Оператор ФД к тому же может предложить воспользоваться дополнительными услугами. Сюда в частности относятся напоминания о приближении срока окончания действия фискального накопителя, или что кассовый аппарат давно не использовался.

В системе каждую онлайн-кассу разрешается назвать каким нибудь коротким и удобным именем, чтобы удобно ее было идентифицировать, и составлять отчеты о ее работе. Предлагается для предприятий с несколькими торговыми местами, присвоить аппаратам названия исходя из местонахождения. Оно может совпадать с названием магазина, улицы, населенного пункта и т. д.

После регистрации кассового аппарата в системе нужно составить счет на оплату услуг оператора, согласно выбранному тарифу. Он формируется в автоматическом режиме.

Внимание! Активация кассового аппарата осуществиться после полной оплаты счета, только тогда онлайн-касса сможет передавать сведения и на ней будут пробиваться чеки.

Как только оплаченный период закончится, хозяйствующему субъекту опять нужно будет повторить всю процедуру по формированию счета для оплаты.

Нужно ли вести журнал кассира-операциониста для онлайн касс?

Применение кассовых машин старого образца предполагало необходимость заполнения специального журнала кассира-операциониста, который оформлялся на каждый ККА и фиксировал пробитую на данной машине наличную выручку за каждый день или смену. Для него была утверждена отдельная форма.

Внимание! В сентябре 2016 года ФНС выпустило поясняющее письмо, в котором признало, что ведение журнала кассира-операциониста теперь не является обязательным. Это связано с тем, что все необходимые данные по совершенным на онлайн-кассе операциям передаются на сервер оператора ФД.

Однако, если у хозяйствующего субъекта существует такая необходимость, то для внутренних целей он может продолжать ведение журнала кассира-операциониста.

Новое законодательство предполагает ряд обязательных документов, которые должны оформляться при использовании онлайн-касс. К таким бланкам относятся отчеты о состоянии расчетов, по открытию или закрытию смены.

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

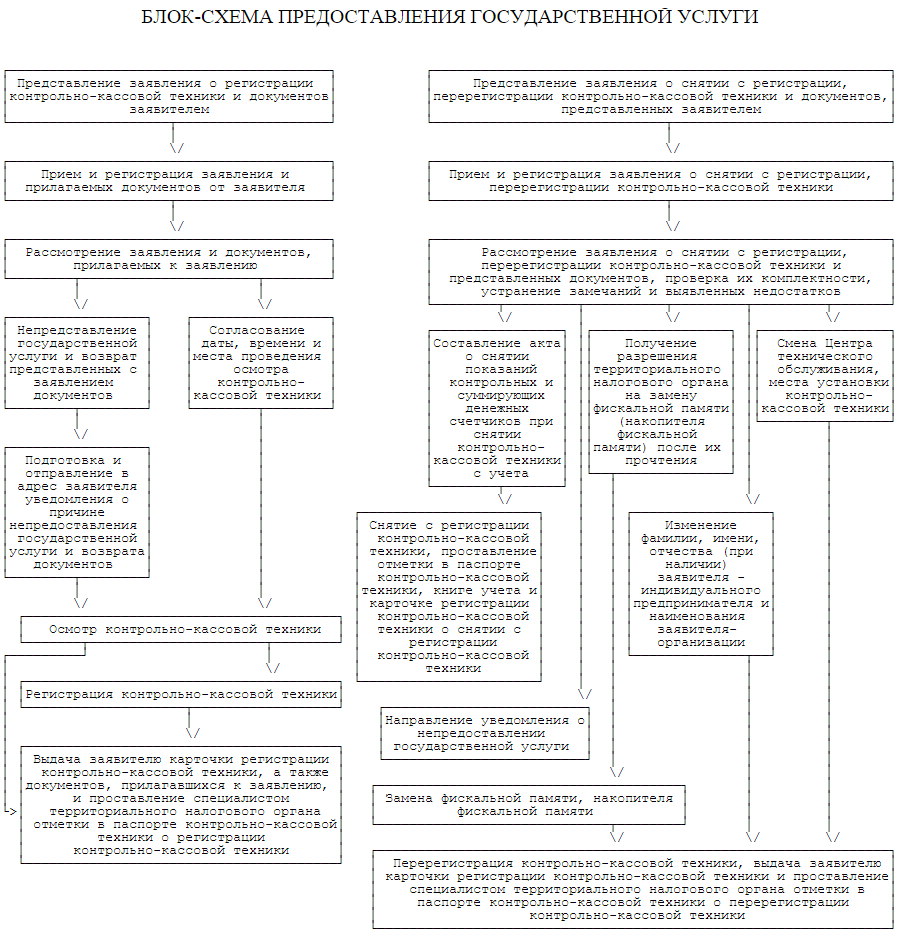

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.

Если Вы уже точно определились нужен ли Вам кассовый аппарат , то после покупки кассового аппарата встает вопрос о регистрации его в налоговой инспекции.

Где регистрировать кассовый аппарат?

Организации (ООО, ОАО, ЗАО, и др.) регистрируют

кассовый аппарат по месту его установки. Если место установки кассового аппарата совпадает с юридическим адресом организации, то касса регистрируется в той же МИФНС , где зарегистрирована организация.

Если кассовый аппарат будет установлен не по юридическому адресу организации, тогда сначала требуется регистрация обособленного подразделения организации в том районе Санкт-Петербурга или в том городе, где будет установлен кассовый аппарат. После создания обособленного подразделения кассовый аппарат регистрируется в той же межрайонной налоговой инспекции , где зарегистрировано обособленное подразделение.

Регистрация кассового аппарата в налоговой инспекции для ИП происходит по месту прописки индивидуального предпринимателя. Даже если ККМ будет находиться в другом городе или в другой стране.

Документы для регистрации кассового аппарата

Здесь указаны все возможные документы, которые у Вас могут потребовать в ИФНС для регистрации кассового аппарата:

Следующие документы готовит для Вас ЦТО:

- паспорт кассового аппарата (формуляр)

- паспорт ЭКЛЗ

- паспорт версии кассового аппарата

- дополнительный лист к паспорту версии

- договор на техническое обслуживание кассового аппарата

- форма КМ-8 журнал вызова технического специалиста; страницы в нем должны быть прошиты и пронумерованы

- чек на сумму 1 рубль 11 копеек

- Z-отчет на пробитую сумму 1 рубль 11 копеек

- фискальный отчет на пробитую сумму 1 рубль 11 копеек

- отчет по ЭКЛЗ на пробитую сумму 1 рубль 11 копеек

Порядок регистрации кассового аппарата

Правила регистрации кассовых аппаратов

у каждой налоговой свои, но общие действия при регистрации ККМ примерно одинаковы. Некоторые налоговые более чувствительны к нехватке документов, другие закрывают глаза на помарки или исправления в документах. Некоторые налоговые принимают только два раза в неделю, другие только до обеда, а третьи не халтурят и работают целый день. Но есть общая процедура регистрации кассового аппарата . В любом случае, лучше связаться с налоговой либо проконсультироваться в ЦТО.

Процедура регистрации кассового аппарата

в налоговой занимает обычно не более 15 минут.

Карточка регистрации контрольно-кассовой техники

На кассовом аппарате можно будет работать сразу после посещения налоговой. Инспектор, который регистрирует ККМ, поставит штамп в паспорте кассового аппарата, а также заверит журнал кассира-операциониста.

После регистрации кассового аппарата налоговый инспектор обязан в течении 3 дней с момента регистрации выдать карточку регистрации контрольно-кассовой техники. На практике карточку регистрации вам могут выдавать от 1 до 7 дней - в зависимости от внутренних правил той или иной налоговой инспекции.

Как устанавливать новые кассы.

Применять кассу можно только после того, как будет получена от ФНС карточка регистрации ККТ. При этом нести сам кассовый аппарат, как это было раньше, никуда не нужно.

Когда и кому нужно по «новым» правилам регистрировать кассовый аппарат?

По новой редакции главного закона об использовании касс №54-ФЗ, регистрировать кассу ИП придется в двух случаях :

Предприниматель открывает бизнес, планирует принимать оплату наличными , и законом №54-ФЗ его деятельность не освобождена от применения кассы, – это было и до «кассовой реформы». Зарегистрировать кассу нужно до начала приема наличных.

Нужно ли регистрировать кассовый аппарат для ИП, если устанавливается касса «нового» образца? Нужно. Как и ранее, предприниматель может использовать только кассовую технику, которая поставлена на учет в ФНС. Это касается и онлайн-касс, но сама процедура регистрации стала проще (об этом в следующем разделе статьи).

Предприниматель ранее был освобожден от применения кассы, но теперь льгота отменена . Это касается ИП на ЕНВД, патентной системе налогообложения, ИП, выполняющих работы, оказывающих услуги населению и выписывающих бланки строгой отчетности вместо кассы, а также использующих торговые автоматы. Зарегистрировать и начать использовать кассу надо до 01.07.2018 и отдельным категориям ИП - до 01.07.2019.

*В срок до 01.07.2017 доработать ККТ либо поменять на новую (онлайн-кассу) должны были предприниматели, которые ранее уже пользовались кассой. При этом новый или доработанный кассовый аппарат также проходил новую регистрацию.

Обязательно ли регистрировать ККМ для ИП на УСН? Это зависит от вида деятельности. Само применение УСН не дает право ИП работать без кассы. Но ранее предприниматели, оказывающие услуги (а это, как правило, ИП на УСН), могли не использовать ККТ. По новым правилам при услугах населению без кассы можно обойтись только до 01.07.2019, а в некоторых случаях - до 01.07.2018.

По Закону 54-ФЗ (в новой редакции) без кассы могут работать предприниматели, занимающиеся следующими видами деятельности:

- сдача ИП в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- продажа газет и журналов, а также сопутствующих товаров в киосках (доля продажи газет и журналов не менее 50% товарооборота, ассортимент товаров должен быть утвержден на уровне региона);

- продажа ценных бумаг;

- продажа проездных билетов / талонов в общественном транспорте;

- услуги питания во время учебных занятий в общеобразовательных учреждениях;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством РФ;

- разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полимерной пленкой, парусиной, брезентом);

- торговля в киосках мороженым, безалкогольными напитками в розлив;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- деятельность ИП в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), перечень таких местностей утверждается регионом.

На патентной системе налогообложения;

На ЕНВД;

Выполняющие работы, оказывающие услуги населению (при выдаче бланков строгой отчетности);

- «торгующие» с использованием торговых автоматов.

Если предприниматель имел право не применять ККТ по «старому» закону (т.е. по 54-ФЗ в редакции до 15.07.2016), то он вправе работать без кассы до 01.07.2018.

Инструкция, как зарегистрировать кассу для ИП по новым правилам: 3 простых шага

Чтобы поставить на учет кассу, надо подать заявление в ФНС. Это можно сделать двумя способами :

- в электронном виде:

- через сервис оператора фискальных данных (ОФД - организация, которая будет обеспечивать передачу данных от кассы в налоговую, часто предоставляет и сервис онлайн регистрации);

- через «Личный кабинет» на сайте ФНС (nalog.ru);

- в бумажном виде: в любую налоговую инспекцию (раньше можно было обращаться только в свою ФНС, теперь – в любую) лично, через представителя либо почтой.

При любом из вариантов регистрация проходит в 3 простых этапа. Но предварительно необходимо купить кассу либо модернизировать имеющуюся.

Шаг 0 . Купить новую кассу или доработать ту, что есть.

Если касса ранее уже использовалась и планируется ее доработка, ККТ надо модернизировать и после этого поставить на учет.

Шаг 1 . Заключить договор с оператором фискальных данных.

Оператор фискальных данных (ОФД / Оператор) – это уполномоченная организация, которая передает данные в ФНС. Весь смысл применения новых касс – передача информации о кассовых операциях в налоговую в реальном режиме времени, т.е. онлайн. Это и будет обеспечивать Оператор. На сайте ФНС есть .

Шаг 2 . Подать заявления на регистрацию ККМ

Заявление можно заполнить и передать в налоговую инспекцию в бумажном виде (лично), в электронном виде – на сайте ОФД или на сайте ФНС.

Готовится новый бланк Заявления о регистрации (перерегистрации) контрольно-кассовой техники, с проектом документа можно ознакомиться по ссылке http://regulation.gov.ru/ . Пока действует форма, утвержденная в 2017 году.

Заявление о регистрации ККТ – несложный документ из Титульного и 3 разделов, ниже бланк и иллюстрации.

Новая редакция закона №54-ФЗ предусматривает два способа регистрации ККТ в налоговой инспекции. Но вот, каким из них можно воспользоваться для перехода на онлайн-кассы?

Узнайте точный порядок регистрации Вашей онлайн-кассы у нас!

Как можно зарегистрировать ККТ

На данный момент законодательно утверждены 2 способа постановки контрольно-кассовой техники на учет:

1. Новый порядок

Он прописан в статье 4.2 закона №54-ФЗ (новая редакция от 15.07.2016 г.) и предусматривает:

- либо заполнение заявления на бумажном носителе и его подачу в любой территориальный налоговый орган. При этом карточку регистрации контрольно-кассовой техники выдадут уже в своей налоговой инспекции – по месту регистрации предприятия;

- либо подачу заявления через личный кабинет ККТ. При этом дублировать на бумаге поданное через данный ресурс заявление не нужно. Личный кабинет ККТ находится на сайте ФНС РФ. Фактически он интегрирован в Личный кабинет налогоплательщика, и доступ к нему осуществляется в автоматическом режиме – при авторизации организации или предпринимателя на сайте. Однако чтобы выполнить регистрационные действия понадобится усиленная квалифицированная электронная подпись (КЭП). Без нее никакие документы даже приниматься не будут.

Видеоинструкция - как подключить онлайн-кассу за 5 шагов:

2. Старый порядок возможен до 31 января 2017 года

Прежний порядок, который прописан в законе №54-ФЗ (в редакции до 15 июля 2016 года). Данный порядок разрешен п. 3 статьи 7 закона №290-ФЗ и действует до 31 января 2017 года включительно. Эти правила были утверждены Правительством РФ в Постановлении №470 от 23.07.2007 года.

Однако, как заявляют в территориальных налоговых органах:

- регистрировать по старому порядку, который действовал до 15 июля 2016 года, можно исключительно кассовые аппараты старого образца (не онлайн-кассы). И сделать это можно только до 31 января 2017 года включительно;

- онлайн-кассы и модернизированные под онлайн-кассы модели ККТ подлежат регистрации уже по новому порядку. Но стоит помнить, что с 01 февраля 2017 года для регистрации кассового аппарата уже потребуется договор с оператором ОФД (п. 4 статьи 7 закона №290-ФЗ). До этого момента, как утверждает сам налоговый орган и закон №290-ФЗ, постановку на учет ККТ можно провести и без наличия такого договора. Причем, услуги оператора ОФД – платные. И пока их стоимость составляет ориентировочно 3 тысячи рублей в год.

21 августа 2017 г. вступил в силу приказ ФНС России от 29.05.2017 № ММВ-7-20/484@ "Об утверждении форм заявлений о регистрации (перерегистрации) контрольно-кассовой техники и снятии контрольно-кассовой техники с регистрационного учета, карточки регистрации контрольно-кассовой техники и карточки о снятии контрольно-кассовой техники с регистрационного учета, а также порядка заполнения форм указанных документов и порядка направления и получения указанных документов на бумажном носителе" (ССЫЛКА).

Ознакомиться с Приложениями к Приказу ФНС России от 29.05.2017 № ММВ-7-20/484@ можно (файл word).

Бланк заявления о регистрации (перерегистрации) контрольно-кассовой техники (форма по КНД 1110061) приведен в приложении №1 к Приказу ФНС РФ.

Бланк заявления о снятии контрольно-кассовой техники с регистрационного учета (форма по КНД 1110062) приведен в приложении №2 к Приказу ФНС РФ.

Карточка регистрации ККТ (форма по КНД 1110066) указана в приложении №3.

Карточка о снятии ККТ с регистрационного учета (форма по КНД 1110065) является приложением №4.

Порядок заполнения заявления о регистрации (перерегистрации) контрольно-кассовой техники расписан в приложении №5.

Порядок заполнения заявления о снятии кассы с регистрационного учета приведен в приложении №6.

С порядком заполнения формы карточки регистрации контрольно-кассовой техники можно ознакомиться в приложении №7.

Порядок заполнения формы карточки о снятии контрольно-кассовой техники с регистрационного учета указан в приложении №8.

Порядок направления и получения формы заявления о регистрации (перерегистрации) контрольно-кассовой техники и формы заявления о снятии контрольно-кассовой техники с регистрационного учета на бумажном носителе приведен в приложении №9.

С учетом того, что реальные сроки поставки фискальных накопителей до конечного потребителя составляют от 30 и более, предпринимателям будет полезно знать следующую информацию.

"... Вместе с тем, ФНС России сообщает, что при наличии обстоятельств, указывающих на то, что организации и индивидуальные предприниматели приняли все меры по соблюдению требований законодательства РФ о применении ККТ (например, заключили договор с изготовителем фискальных накопителей о поставке фискального накопителя), то они к ответственности не привлекаются. (Взаимосвязи положений частей 1 и 4 статьи 1.5, части 1 статьи 2.1 Кодекса РФ об административных правонарушениях).

Соответствующие разъяснения даны Министерством финансов РФ письмом от 30.05.2017 № 03-01-15/33121."

Онлайн регистрация кассы через Интернет (через личный кабинет) - пошаговая инструкция

Для постановки ККТ на учет через личный кабинет одного только наличия усиленной квалифицированной электронной подписи недостаточно. Дополнительно потребуются определенные сведения и о самом кассовом аппарате и о порядке его эксплуатации. Если разбираться в этом нет времени или желания, услугу по регистрации вы можете .

Скачать пошаговую инструкцию по регистрации контрольно-кассовой техники на сайте налоговой службы nalog.ru в режиме передачи фискальных данных можно по ССЫЛКЕ (файл PDF).

Видео - инструкция по регистрации кассы онлайн на официальном сайте налоговой службы:

Сам процесс регистрации онлайн-кассы через личный кабинет состоит из нескольких этапов, о которых уже сейчас известно следующее:

Для этого необходима установка программных компонентов или электронная подпись. Скачать программный компонент можно по ссылке http://www.cryptopro.ru/products/cades/plugin/get_2_0

Однако услуга по предоставлению ключа ЭЦП – платная. И в среднем цена такой услуги колеблется от 2-3 тысяч рублей за год. А обращаться за услугой нужно в специальный удостоверяющий центр (например, СКБ Контур).

2 . После присвоения налогоплательщику электронной подписи он получает возможность войти в личный кабинет .

Стоит заметить, что регистрировать кассу может и иное лицо, а не только сам налогоплательщик. Главное в этом случае – это предоставление налогоплательщиком своих идентифицирующих данных (пароля и т.п.).

3 . В личном кабинете оформляется заявление на регистрацию онлайн-кассы .

Для этого в разделе «Мои кассы» следует кликнуть по ссылке «Зарегистрировать ККТ»

Будьте особенно внимательны при заполнении всех полей заявления (советуем скрупулезно перепроверять все вводимые данные)

Расскажем, как подключить кассу за 1 день!

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Для оформления заявления в обязательном порядке потребуется знание:

- адреса установки (применения) кассы;

- наименования места, где она будет установлена;

- заводского номера;

- модели ККТ;

- заводского номера фискального накопителя;

- модели фискального накопителя;

- порядка применения ККТ – для работы в автономном режиме (это для удаленных от сети местностей), для работы в составе автоматического устройства для расчетов, для расчетов через Интернет, и т.д. Это можно указать все в самой электронной форме заявления, где дан исчерпывающий перечень условий применения кассы.

4 . После заполнения заявление подписывается электронной подписью и сразу же передается в налоговый орган.

Видео - пошаговая инструкция по регистрации онлайн-кассы в личном кабинете налоговой службы и ОФД:

5

. После этого формируется отчет о регистрации

.

И делает это сам владелец контрольно-кассовой техники в соответствии с п. 3 статьи 4.2 новой редакции закона №54-ФЗ. В отчет, в частности, вносится регистрационный номер ККТ (он присваивается налоговым органом после подачи заявления на регистрацию кассы онлайн-кассы), полное наименование владельца кассовой техники (его фирменное название, а для предпринимателей – полностью Ф.И.О.). Сформированный отчет передается либо в бумажном виде, либо его содержание передается через личный кабинет или через оператора ОФД.

Стоит отметить, что после подачи заявления (а не отчета) в налоговый орган для регистрации ККТ присваивается регистрационный номер этой кассы, который остается неизменным в течение всего срока ее эксплуатации.

6

. Отчет о регистрации нужно подать в налоговый орган

не позже следующего рабочего дня после дня получения регистрационного номера кассы (п. 3 статьи 4.2 новой редакции закона №54-ФЗ).

7

. После получения отчета о регистрации налоговый орган проводит проверку всех данных

, и по ее результатам выдает карточку регистрации ККТ. После получения этой карточки кассовой техникой можно пользоваться.

Видео - пошаговая инструкция регистрации онлайн-кассы на сайте налоговой службы РФ через личный кабинет:

Регистрация кассового аппарата, который был модернизирован, осуществляется практически в том же порядке. Единственное – добавляется процесс снятия такого аппарата с учета .

И сделать это можно до 31 января 2017 года включительно (на этом сроке настаивает сам налоговый орган) по старому порядку.

Старый порядок прописан Минфином РФ в приказе №94н от 29.06.2012 г. «Об утверждении Административного регламента предоставления ФНС РФ государственной услуги по регистрации ККТ, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством РФ».

А вот регистрировать модернизированный кассовый аппарат нужно в любом случае уже по новым правилам!

Кстати, предъявлять онлайн-кассы в налоговый орган для их постановки на учет не нужно !